El Imco señala que el actual pacto de coordinación fiscal entre el gobierno federal y las entidades federativas es “desordenado”, lo que genera un escenario complicado para las finanzas subnacionales.

Por Daniel Sánchez

CIUDAD DE MÉXICO, 19 de febrero del 2020.- El Instituto Mexicano para la Competitividad (Imco) aseguró que el actual acuerdo de coordinación fiscal entre el gobierno federal y las entidades federativas “es desordenado y genera desincentivos a la innovación y la competencia”.

“Los criterios que se consideran para la asignación de recursos tradicionalmente contemplan a la población y los niveles de pobreza como los elementos clave para el cálculo y distribución de recursos”, expresó.

“Esto genera un escenario complicado para las finanzas subnacionales, en donde las entidades federativas presentan poca autonomía fiscal, alta dependencia de las transferencias federales y baja recaudación”, indicó.

“Ante este escenario, es necesario otorgar una participación más relevante a los gobiernos estatales y concebir criterios de competencia y reglas de operación que mejoren la rendición de cuentas y gobernanza de los recursos públicos. Es necesario que las entidades federativas comiencen a recaudar más y de mejor forma”, puntualizó.

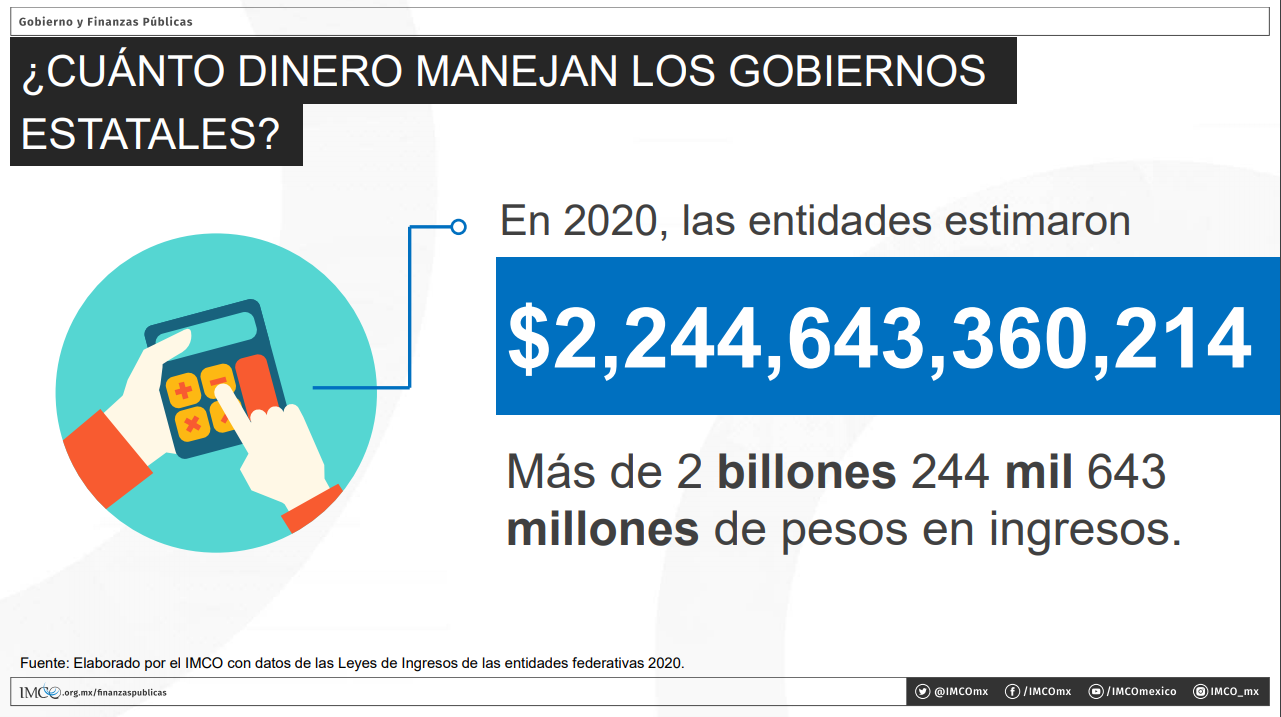

En el diagnóstico “Hablemos de ingresos de los estados. Reporte de Ingresos Subnacional”, el Imco señaló que “las entidades federativas generan únicamente el 12 por ciento de sus ingresos, mientras que el 80 por ciento de sus recursos provienen del acuerdo de coordinación fiscal con la Federación”.

“Las entidades no aprovechan sus facultades tributarias. De los 18 impuestos que pueden recaudar, en promedio recaudan seis nada más”, agregó.

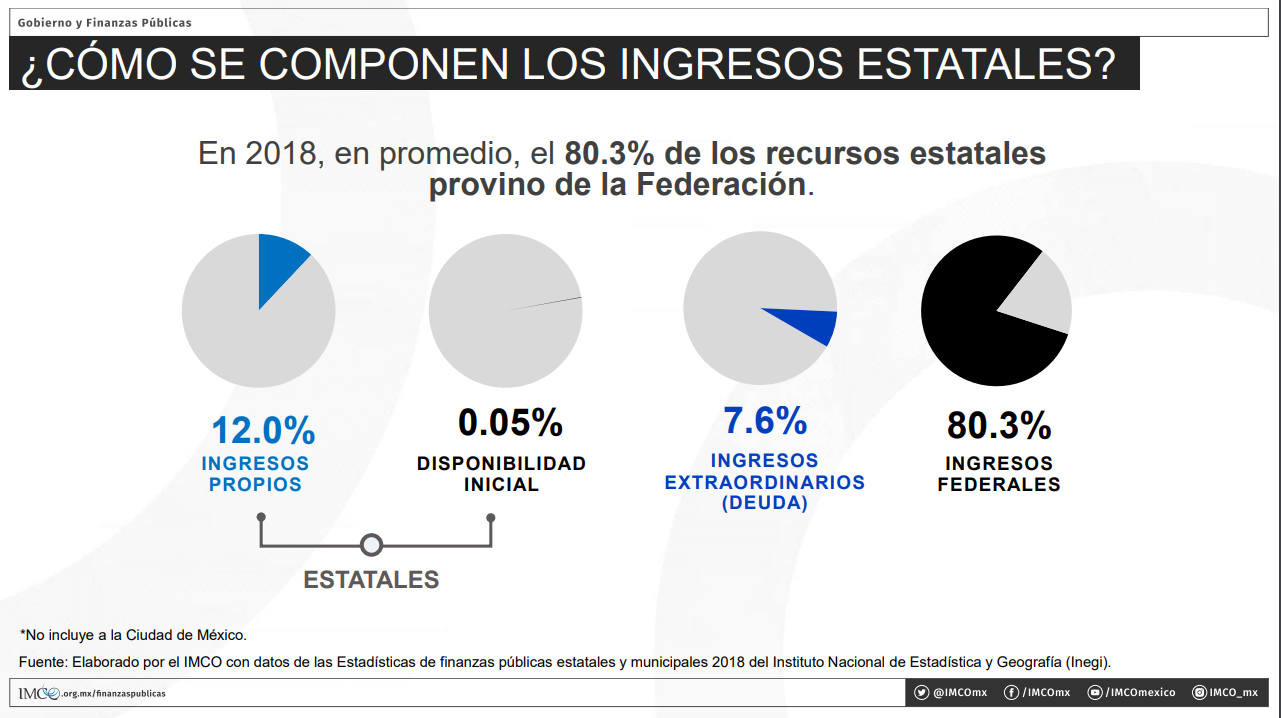

La organización civil manifestó que “los ingresos se dividen en dos grandes apartados: Ingresos propios: recursos que las entidades federativas generan a través de sus facultades tributarias (impuestos) o por el manejo de sus bienes patrimoniales, y transferencias federales: ingresos que el Gobierno federal transfiere a los gobiernos locales para asegurar el financiamiento de ciertas funciones de gobierno”.

“Para 2020, se estiman más de dos billones de pesos en ingresos totales de las entidades federativas. Sin embargo, gran parte de estos recursos no son generados por los estados, los cuales generan únicamente el 12 por ciento de sus ingresos”, reiteró.

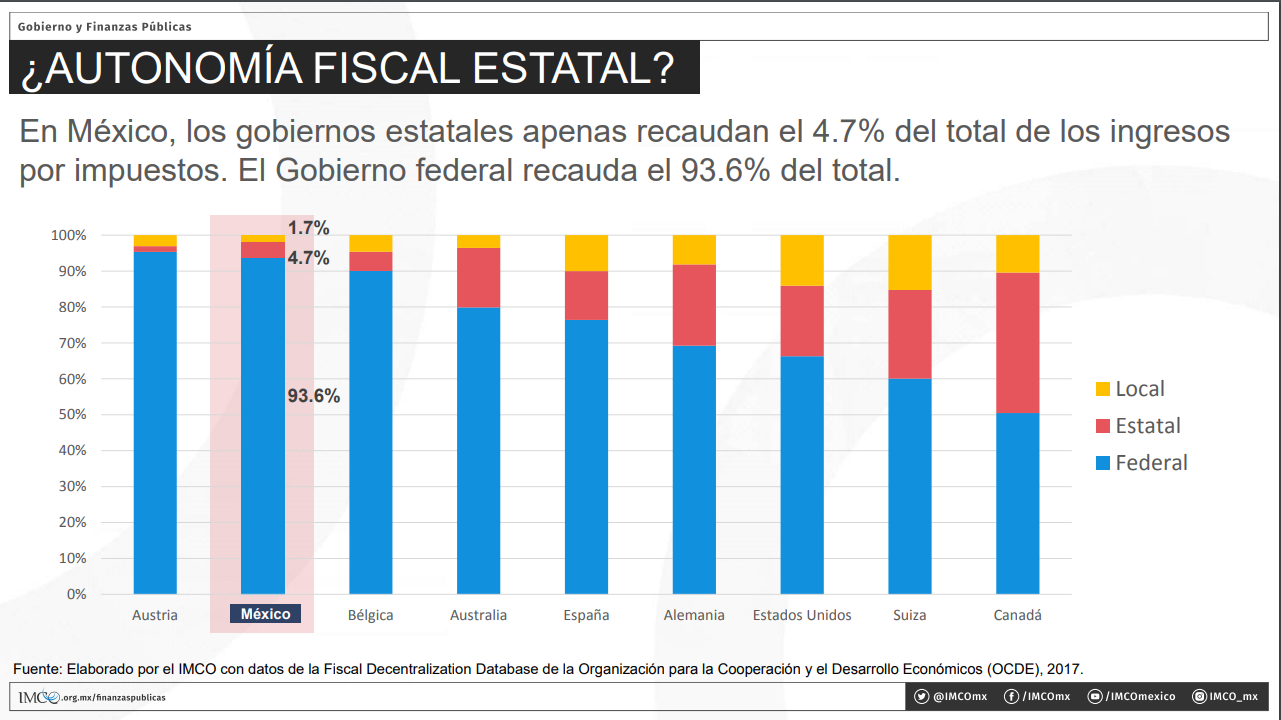

“Los impuestos estatales son el ingreso propio más importante para las entidades federativas. No obstante, solo representan el 4.7 por ciento de la recaudación total del país. El gobierno federal recauda el 93.6 por ciento”, abundó.

En cuanto a ingresos propios, mencionó que “en 2018, se recaudaron 67 mil 973 millones de pesos. La ciudad de México es la entidad con mayores ingresos propios, su recaudación representa el 37 por ciento del total de los ingresos”.

“La baja recaudación se debe a que las entidades desaprovechan sus facultades tributarias. De los 18 impuestos que pueden recaudar, en promedio recaudan seis. Baja California es la entidad que más impuestos cobra (nueve) y Puebla la que menos (tres)”, añadió.

Citó también que los cuatro impuestos más recaudados por las entidades fueron: Nómina, que representa el 72 por ciento de los ingresos por impuestos, pero presenta varias desventajas: desincentiva el trabajo formal, presiona los sueldos a la baja y reduce las oportunidades de empleo”.

También enlistó el impuesto al hospedaje, a las loterías, rifas, sorteos y juegos permitidos, así como el impuesto a la tenencia, “que se eliminó en 2012 a nivel federal, lo que dejó a los estados la facultad de cobrarla. De acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi), siete entidades (Chihuahua, Guanajuato, Jalisco, Michoacán, Morelos, Sonora y Tabasco) no recaudan ninguna cantidad por el uso de vehículos”.

“A pesar de su eliminación federal, y estatal en algunos casos, cobrar el impuesto sobre la tenencia tiene ventajas claras: Ayuda a reducir la desigualdad, contribuye al combate contra el cambio climático y reduce los costos de infraestructura asociada a los autos, entre otros”, detalló.

“Los tres impuestos menos recaudados fueron el impuesto por actividades mercantiles, actividades industriales y por explotación de minas”, comentó.

Transferencias federales

Sobre las transferencias federales, el Imco expuso que el gobierno federal transfiere el 80 por ciento de estos recursos (1.7 billones de pesos), lo que equivale al 28 por ciento del Presupuesto de Egresos de la Federación.

“Las aportaciones están contempladas en el ramo 33 del Presupuesto de Egresos de la Federación, tienen como propósito fortalecer la capacidad de respuesta de las entidades federativas en temas como salud, educación, seguridad, entre otros. Estos recursos se encuentran etiquetados, es decir, tienen un objetivo en específico. En el presupuesto federal de 2020, solo el 1 por ciento del ramo 33 se destina a seguridad”, aseveró.

“En 2020, se estiman 759 mil 760 millones de pesos en aportaciones. Esta transferencia representa más del 50 por ciento de los ingresos de entidades como Guerrero, Oaxaca, Morelos y Chiapas, lo cual implica poca autonomía fiscal y escaso espacio para planear el destino de los recursos”, asentó.

Afirmó que “las participaciones están estimadas en el ramo 28 del Presupuesto de Egresos de la Federación. Buscan incrementar el crecimiento económico y el esfuerzo recaudatorio. Sin embargo, las fórmulas usadas para distribuir estas transferencias generan desincentivos en las entidades con pocas capacidades recaudatorias”.

“La designación de las participaciones depende del crecimiento de la entidad y del aumento de su recaudación, pero todo, en comparación con los demás estados. Estos recursos no se encuentran etiquetados y pueden ser usados libremente por los gobiernos estatales, por lo que existe una clara dependencia de los recursos distribuidos a través del pacto de coordinación fiscal con el gobierno federal. En 2020, se estiman 948 mil 747 millones de pesos en participaciones”, especificó.

“Algunos datos que destacan son: El Estado de México (97 mil 516 millones) y la Ciudad de México (70 mil 250 millones) encabecen la lista de las entidades con mayores recursos asignados mediante participaciones. Estados como Baja California Sur y Colima reciben menos de cinco mil millones de pesos. En Morelos (40 por ciento) y Jalisco (37 por ciento), las participaciones representan gran parte de sus ingresos, aunque no son las entidades que más reciben”, estableció

Las propuestas

Finalmente, el Instituto Mexicano para la Competitividad propuso que el Congreso de la Unión, los congresos de las entidades federativas y las secretarías de finanzas:

“Lleven a cabo una reforma fiscal de fondo que permita a México recaudar más del 20 por ciento del PIB de forma progresiva. Es necesario que las entidades federativas comiencen a recaudar más y de mejor forma.

“Otorguen un papel más relevante a los gobiernos estatales y contemplen criterios de competencia y reglas de operación que mejoren la gobernanza de los recursos públicos.

“Reduzcan el impuesto a la nómina para aumentar la formalidad, lo que ampliaría la base gravable.

“Fomenten impuestos que demuestren ser progresivos (a mayores ingresos, mayor tasa)”.

Consulta aquí la presentación y el diagnóstico del Imco:

https://imco.org.mx/wp-content/uploads/2020/02/20200213_HABLEMOS_DE_INGRESOS_Documento-2.pdf