La Auditoría Superior de la Federación detecta, entre otras irregularidades, que en 2018, la administración de Alejandro Moreno no constituyó un fideicomiso público para la ocurrencia de desastres naturales, con los recursos asignados en el presupuesto de egresos para ello.

Por Daniel Sánchez

CAMPECHE, Cam. 3 de noviembre del 2019.- Otros 15 millones de pesos dejó por aclarar en 2018 la administración de Alejandro Moreno Cárdenas ante la Auditoría Superior de la Federación (ASF), que lo detectó en la revisión de cumplimiento de las disposiciones establecidas en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

El organismo fiscalizador federal detectó que “el gobierno del estado de Campeche asignó en el Presupuesto de Egresos del Estado para el ejercicio fiscal 2018 recursos por 15 millones 39 mil pesos; sin embargo, no constituyó un Fideicomiso Público para la ocurrencia de desastres naturales”.

Ante ello, la ASF emitió una Solicitud de Aclaración “para que el gobierno de Campeche aclare y proporcione la documentación adicional justificativa y comprobatoria de los 15 millones 39 mil 11 pesos, por concepto de no constituir un Fideicomiso Público para la ocurrencia de desastres naturales, de acuerdo con la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios; asimismo, no realizó la aportación correspondiente”.

En esta auditoría, “se determinaron 23 resultados, de los cuales, en 18 no se detectaron irregularidades y cuatro fueron solventados por la entidad fiscalizada antes de la emisión de este Informe. El restante generó la Solicitud de Aclaración”.

En su dictamen, la Auditoría manifestó que “revisó el cumplimiento de las disposiciones establecidas en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios; llevadas a cabo por el gobierno del estado de Campeche”.

Aseguró que “el gobierno de Campeche incurrió en inobservancias de la normativa, principalmente en materia de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, de la Ley General de Contabilidad Gubernamental, del Reglamento del Sistema de Alertas y del Presupuesto de Egresos del Estado de Campeche; ya que no se constituyó el Fidecomiso para de Desastres Naturales”.

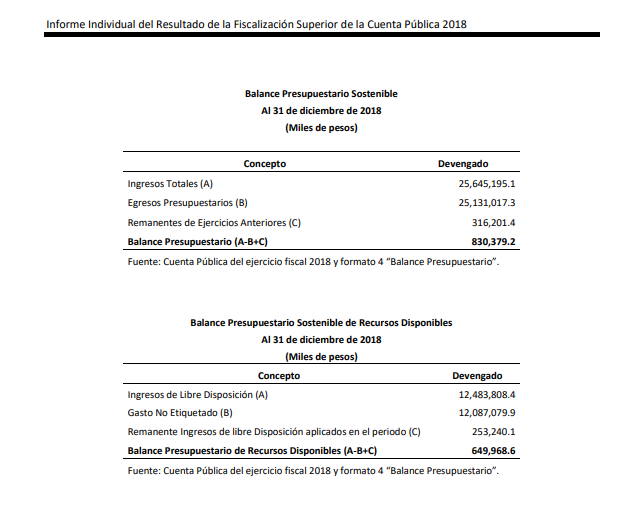

Determinó también que los ingresos totales en el 2018 para Campeche ascendieron a 25 mil 645 millones 195.1 mil pesos y los egresos presupuestarios, a 25 mil 131 millones 17.3 mil, que sumados a los 316 millones 201.4 mil de los remanentes de ejercicios anteriores, dejaron en caja 830 millones 379.2 mil pesos al 31 de diciembre del 2018.

Otras irregularidades

La ASF también encontró que “se obtuvieron Ingresos excedentes derivados de Ingresos de Libre Disposición por mil 513 millones 789 mil pesos, de los cuales no se presentó evidencia de su destino”, pero “a través de la Secretaría de Finanzas, en el transcurso de la auditoría, proporcionó la evidencia documental que acredita la aclaración de los ingresos excedentes provenientes de ingresos de libre disposición, los cuales se destinaron para el pago de Adeudos de Ejercicios Fiscales Anteriores por 100 millones 415 mil 752.87 pesos; materiales y suministros por 226 millones 976 mil 704.05 pesos; transferencias, asignaciones, subsidios y otras ayudas por 284 millones 289 mil 371.95 pesos; bienes muebles, inmuebles e intangibles por 35 millones 15 mil 770.33 pesos y participaciones y aportaciones por 507 millones 732 mil 713.48 pesos; asimismo, se encuentran disponibles en las cuentas bancarias de recursos propios por 359,358,732.43 pesos, con lo que se solventa lo observado”.

También halló que “se presentó una diferencia en cinco Deudas Públicas a Largo Plazo, entre el cuarto trimestre del Registro Público Único y en el saldo de la deuda pública en la Información Financiera con lo presentado en la Cuenta Pública del ejercicio fiscal 2018 por dos mil 845 millones 406.5 mil pesos”.

Ante este caso, “la Secretaría de la Contraloría del gobierno del estado de Campeche inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. P.INV/ASF/598-LDF-17/109/2019, por lo que se da como promovida esta acción”.

“Asimismo, se presenta una diferencia entre las cifras de los Financiamientos y Obligaciones registrados en el Sistema de Alertas de la Secretaría de Hacienda y Crédito Público y lo reportado en Cuenta Pública 2018 por 316 millones 724.1 mil pesos, que generó probables daños a la Hacienda Pública”, indicó.

En este caso, “la Secretaría de la Contraloría inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. P.INV/ASF/598-LDF-20/110/2019, por lo que se da como promovida esta acción”.

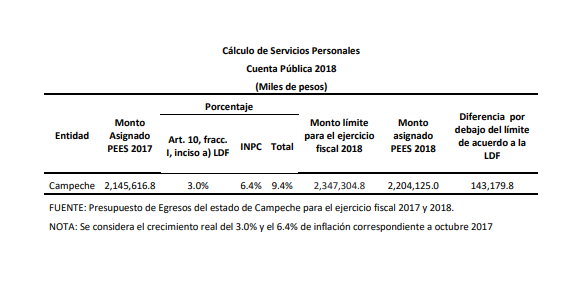

El organismo fiscalizador afirmó también que el gobierno estatal tampoco “proporcionó las variables para el cálculo y la determinación del monto máximo utilizado en la aprobación de recursos para Servicios Personales en el Presupuesto de Egresos del Estado para el ejercicio fiscal 2018, por lo que no es posible constatar la asignación global y poder verificar el cumplimiento de acuerdo a los criterios establecidos en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios”.

“La Secretaría de la Contraloría del gobierno del estado de Campeche inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. P.INV/ASF/598-LDF-6/108/2019, por lo que se da como promovida esta acción”, agregó.

Aclaración insuficiente

La Auditoría Superior de la Federación aclaró que “los resultados, observaciones y acciones contenidos en el presente informe individual de auditoría se comunicarán a la entidad fiscalizada, en términos de los artículos 79 de la Constitución Política de los Estados Unidos Mexicanos y 39 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, para que en un plazo de 30 días hábiles presente la información y realice las consideraciones que estime pertinentes”.

“En tal virtud, las recomendaciones y acciones que se presentan en este informe individual de auditoría se encuentran sujetas al proceso de seguimiento, por lo que en razón de la información y consideraciones que en su caso proporcione la entidad fiscalizada, podrán confirmarse, solventarse, aclararse o modificarse”, subrayó.

Señaló que “en atención a los hallazgos determinados a la entidad fiscalizada remitió el oficio número SC/DGAC/EASF/2019/0435, de fecha 27 de agosto de 2019, mediante el cual se presenta información con el propósito de atender lo observado; no obstante, derivado del análisis efectuado por la Unidad Auditora a la información y documentación proporcionada por el ente fiscalizado, se advierte que ésta no reúne las características necesarias de suficiencia, competencia y pertinencia que aclaren o justifiquen lo observado, por lo cual el resultado 5 se considera como no atendido”.

Incumplimientos

Precisó que revisó las Secretarías de Finanzas; Planeación y Administración e Innovación Gubernamental del gobierno del estado de Campeche.

Mencionó que “durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

“1. Ley de Disciplina Financiera de las Entidades Federativas y los Municipios: artículos 9, 10, 25, 31, 43, 44, 45, 48, 57, Transitorios Quinto y Sexto.

“2. Otras disposiciones de carácter general, específico, estatal o municipal: Ley de Disciplina Financiera y Responsabilidad Hacendaria del Estado de Campeche y sus Municipios, artículos 29, 63, y Transitorio Cuarto; Decreto 222 por el que se expide la Ley de Presupuesto de Egresos del Estado de Campeche para el ejercicio fiscal 2018, artículo 2, fracción VI, sexto párrafo y anexo 26; Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, publicado en el Diario Oficial de la Federación el 11 de octubre de 2016 , y última reforma publicada el 27 de septiembre de 2018, numerales 2, 4, 5 y 6; Reglamento del Sistema de Alertas publicado en el Diario Oficial de la Federación el 31 de marzo de 2017, artículos 6, 7, 8, 9, 10, 20 y 21”.

Consulta aquí el informe completo de la ASF: