La Auditoría Superior de la Federación detecta que la obra no contó con proyecto ejecutivo completo, ni con autorización ambiental previa, que los contratos se otorgaron a las empresas con las propuestas más caras, que se inflaron los costos y se pagaron trabajos no ejecutados, ni justificados, ni comprobados.

Por Daniel Sánchez

CAMPECHE, Cam. 25 de julio del 2018.- El más claro ejemplo de corrupción en Campeche es la modernización de la avenida Costera, una de las “megaobras” anunciadas por Alejandro Moreno Cárdenas en su segundo informe: No contó con proyecto ejecutivo completo, ni con autorización ambiental previa, los contratos se otorgaron a las empresas con las propuestas más caras, se inflaron los costos y se pagó por trabajos no ejecutados, no justificados, ni comprobados.

En su dictamen sobre una auditoría de inversiones físicas a la Secretaría de Comunicaciones y Transportes (SCT), que forma parte del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2017, la Auditoría Superior de la Federación (ASF) informó que recuperó nueve millones 473 mil pesos “en el transcurso de la revisión, con motivo de su intervención y que quedaron pendientes de aclaración 110 millones 171 mil 644 pesos”.

“El presente dictamen se emite el 14 de junio de 2018, fecha de conclusión de los trabajos de auditoría. Con base en los resultados obtenidos en la auditoría practicada, cuyo objetivo fue fiscalizar y verificar la gestión financiera de los recursos federales canalizados a los proyectos, a fin de comprobar que las inversiones físicas se planearon, programaron, presupuestaron, contrataron, ejecutaron y pagaron de conformidad con la legislación y normativa aplicables, se concluye que, en términos generales, la SCT no cumplió las disposiciones legales y normativas aplicables en la materia”, expresó.

Entre los “aspectos observados destacan los siguientes: Se inició la ejecución del proyecto sin haber obtenido previamente la autorización en materia de impacto ambiental y sin contar con el proyecto ejecutivo completo; en el proceso de licitación se desecharon propuestas más bajas, sin haberlas valorado por el mecanismo de puntos y porcentajes como se estableció en la convocatoria, lo que redundó en una valoración inequitativa de las propuestas técnicas, y en consecuencia, que se descalificaran dichas proposiciones más bajas que las ganadoras, vulnerando así el principio de asegurar al Estado las mejores condiciones disponibles”, indicó.

También encontró que hubo “incumplimiento de las supervisiones externas, ya que permitieron pagos por trabajos, tanto no ejecutados, como no justificados ni comprobados; no registraron en dos bitácoras electrónicas los avances y aspectos relevantes acontecidos durante la ejecución de los trabajos”.

No cumplió con normatividad

El organismo fiscalizador revisó físicamente la obra Modernización y Ampliación de la Carretera Costera del Golfo, Tramo del km 0+000 al 5+800, y señaló que “en el aspecto normativo, se detectó que se inició la ejecución del proyecto sin haber obtenido previamente la autorización en materia de impacto ambiental y sin contar con el proyecto ejecutivo completo”.

“Se observó que la entidad fiscalizada inició la ejecución del proyecto de inversión identificado con la clave de cartera número 17096240002, relativo a la “Modernización y ampliación de la Carretera Costera del golfo (Campeche-Mérida), Camino Real a Mérida, Tramo 0+000 al 5+800, en el estado de Campeche”, sin haber obtenido previamente la autorización en materia de impacto ambiental correspondiente, debido a que con la visita de inspección física que personal de la Auditoría Superior de la Federación y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron el dos de abril de 2018 a las obras que se ejecutan al amparo de los contratos de obras públicas números 2017-04-CE-A134-W-00-2017 y 2017-04-CE-A-135-W-00-2017, que tienen por objeto realizar la modernización y ampliación de dos cuerpos, aprovechando los ya existentes, de 9.5 metros de corona cada uno, del km 0+000 al km 2+900 y del km 2+900 al km 5+800, respectivamente, de la carretera Costera del Golfo, en el estado de Campeche, vinculados con el proyecto referido, se constató que se realizan los trabajos a un costado de humedales y manglares conectados con el mar”, manifestó.

“Aunado a lo anterior, con la revisión documental que el personal de la Auditoría Superior de la Federación realizó el 2 de abril de 2018 a los expedientes de dichos contratos que obran en el Centro SCT Campeche, se constató que a esa fecha, no se tenía constancia de su trámite, ni se contaba con el resolutivo correspondiente”, agregó.

“En respuesta y con motivo de la presentación de resultados finales del 23 de abril de 2018 formalizada con el acta núm. 004/CP2017, la entidad fiscalizada, con el oficio número 6.4.414.211, del 9 de mayo de 2018, proporcionó diversa información y documentación que el Centro SCT Campeche remitió para dar respuesta a lo observado, en la que el subdirector de Obras señaló que, se “…cuenta con el resolutivo de Ambiente en Materia de Evaluación de Impacto Ambiental debidamente autorizado” y anexó copia de dicho documento”, abundó.

Sin embargo, la ASF mencionó que “una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que, aun cuando la entidad fiscalizada proporcionó copia del oficio núm. SGPA/DGIRA/DG/02356, del 3 de abril de 2018, con el que la Dirección General de Impacto y Riesgo Ambiental de la Subsecretaría de Gestión para la Protección Ambiental de la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat) otorgó la autorización en materia de impacto ambiental del proyecto referido; no se comprobó que ésta se haya obtenido previo a la ejecución de las obras, puesto que los trabajos iniciaron el 20 de octubre de 2017 y la autorización se otorgó el 3 de abril de 2018”.

Hizo una recomendación para que “la Secretaría de Comunicaciones y Transportes instruya a sus áreas responsables, a fin de que en lo sucesivo verifiquen que se cuente con la autorización en materia de impacto ambiental, previo a la ejecución de las obras públicas a su cargo”.

Desecharon propuestas más bajas

La Auditoría federal halló también que “en el proceso de licitación, se desecharon propuestas más bajas, sin haberlas valorado por el mecanismo de puntos y porcentajes, como se estableció en la convocatoria, lo que redundó en una valoración inequitativa de las propuestas técnicas, y en consecuencia, que se descalificaran dichas proposiciones más bajas que las ganadoras, vulnerando así el principio de asegurar al Estado las mejores condiciones disponibles”.

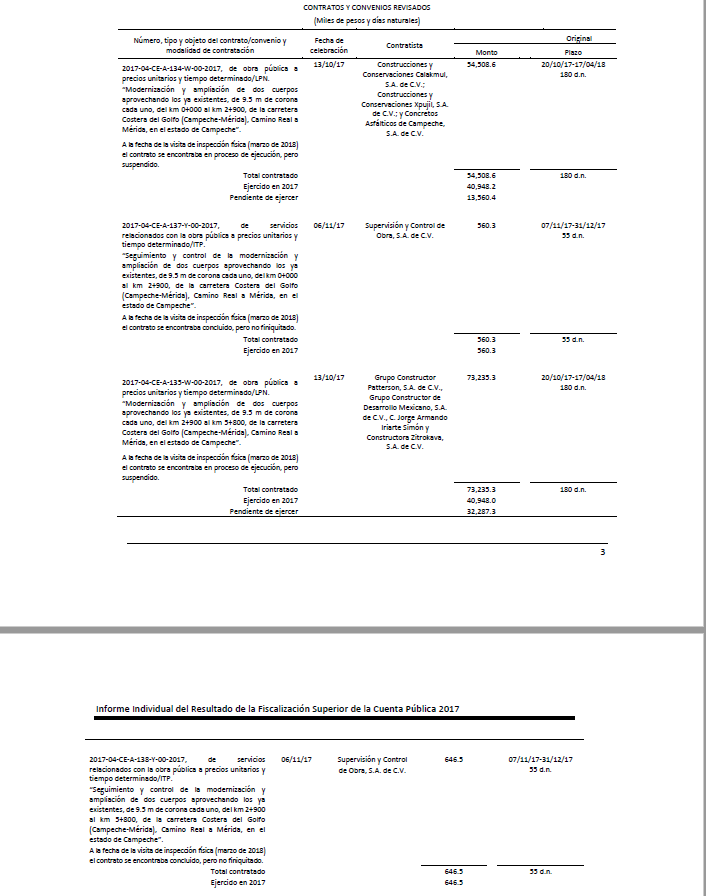

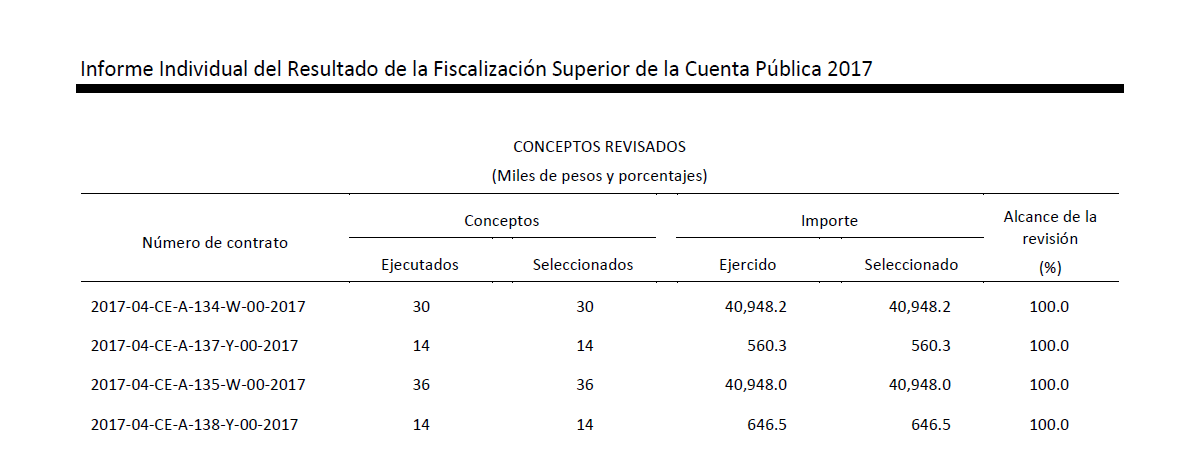

“Se observó que en las convocatorias de las licitaciones públicas nacionales números LO009000998-E123-2017 y LO-009000998-E124-2017, mediante las cuales se adjudicaron los contratos de obras públicas números 2017-04-CE-A-134-W-00-2017 y 2017-04-CE-A-135-W-00- 2017, que tienen por objeto realizar la modernización y ampliación de dos cuerpos, aprovechando los ya existentes, de 9.5 metros de corona cada uno, del km 0+000 al km 2+900 y del km 2+900 al km 5+800, respectivamente, de la carretera Costera del Golfo, en el estado de Campeche, por montos de 54 millones 508.6 mil y 73 millones 235.3 mil pesos, la entidad fiscalizada estableció que utilizaría el mecanismo de puntos y porcentajes para evaluar las proposiciones; sin embargo, con la revisión de los dictámenes de los fallos de dichas licitaciones del 11 de octubre de 2017, se constató que, de las proposiciones más bajas por montos, en el primer caso, de 37 millones 117.4 mil, 44 millones 825.9 mil, 46 millones 20.7 mil, 47 millones 498.1 mil, 48 millones 787.5 mil y 48 millones 965.3 mil pesos, y en el segundo, de 45 millones 286.2 mil, 47 millones 402.1 mil, 60 millones 341.2 mil , 60 millones 800.4 mil, 63 millones 215.8 mil, 66 millones 976.7 mil, 67 millones 523.2 mil y 69 millones 817.4 mil pesos, la convocante no realizó en primer término, la evaluación de sus propuestas técnicas, ya que sólo evaluó sus propuestas económicas, lo que redundó en una valoración inequitativa de las propuestas técnicas, y en consecuencia, que se descalificaran dichas proposiciones más bajas que las ganadoras, vulnerando así el principio de asegurar al Estado las mejores condiciones disponibles”, expuso.

“En respuesta y como acción derivada de la presentación de resultados finales del 23 de abril de 2018, formalizada con el acta número 004/CP2017, la entidad fiscalizada, con el oficio número 6.4.414.211, del 9 de mayo de 2018, proporcionó diversa información y documentación que el Centro SCT Campeche remitió para dar respuesta a lo observado, en la que el subdirector de Obras señaló que, “en cumplimiento a lo dispuesto en el artículo 38 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, la Secretaría sometió a valoración de la solvencia de las propuestas de aquellos licitantes que cumplieron con los requisitos solicitados en la convocatoria; siendo así que, una vez desechadas las proposiciones que no cumplieron con los requisitos, la convocante procedió a evaluar las proposiciones con los mismos criterios dispuestos en las bases de licitación, privilegiando la equidad, sin vulnerar las mejores condiciones para el Estado y sin transgredir ningún derecho de los licitantes participantes”; asimismo, aclaró que “…las causas de desechamiento se estipularon en la Cláusula Décima Cuarta, Inciso A) numerales 2 y 6, e Inciso B) numerales 13 y 14 de la convocatoria”, reveló.

Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, ya que, aun cuando la entidad fiscalizada señaló que, “en cumplimiento a lo dispuesto en el artículo 38 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, la Secretaría sometió a valoración de la solvencia de las propuestas de aquellos licitantes que cumplieron con los requisitos solicitados en la convocatoria”, no acreditó el cumplimiento de los términos quinto y sexto, de los lineamientos para la aplicación del criterio de evaluación de proposiciones por medio del mecanismo de puntos o porcentajes en los procedimientos de contratación, del Acuerdo por el que se emiten diversos lineamientos en materia de adquisiciones, arrendamientos y servicios y de obras públicas y servicios relacionados con las mismas, que a la letra establecen lo siguiente:

“QUINTO.- En los procedimientos de contratación en que se utilicen puntos o porcentajes, la convocante realizará en primer término la evaluación de las propuestas técnicas y posteriormente la evaluación de las propuestas económicas.

La convocante sólo procederá a realizar la evaluación de las propuestas económicas, de aquellas proposiciones cuya propuesta técnica resulte solvente por haber obtenido la puntuación o unidades porcentuales iguales o superiores al mínimo establecido en la convocatoria o invitación para las propuestas técnicas.

SEXTO.- Sólo se podrá adjudicar el contrato al licitante o licitantes cuyas proposiciones cumplieron los requisitos legales, su propuesta técnica obtuvo igual o más puntuación o unidades porcentuales a la mínima exigida y la suma de ésta con la de la propuesta económica dé como resultado la mayor puntuación o unidades porcentuales, después de haberse efectuado el cálculo correspondiente de acuerdo con el objeto de la contratación, conforme se establece en los presentes Lineamientos…”.

Ante ellos, la Auditoría Superior de la Federación emitió una Promoción de Responsabilidad Administrativa Sancionatoria para que el Órgano Interno de Control en la SCT “realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente por las irregularidades de los servidores públicos que en su gestión establecieron que utilizarían el mecanismo de puntos y porcentajes para evaluar las proposiciones de las licitaciones públicas nacionales números LO-009000998-E123-2017 y LO009000998-E124-2017, mediante las cuales se adjudicaron los contratos de obras públicas números 2017-04-CE-A-134-W-00-2017 y 2017-04-CE-A-135-W-00-2017…; sin embargo, con la revisión de los dictámenes de los fallos de dichas licitaciones del 11 de octubre de 2017, se constató que, de las proposiciones más bajas no realizaron en primer término, la evaluación de sus propuestas técnicas, ya que sólo evaluaron sus propuestas económicas, lo que redundó en una valoración inequitativa de las propuestas técnicas, y en consecuencia, que descalificaran dichas proposiciones más bajas que las ganadoras, vulnerando así el principio de asegurar las mejores condiciones disponibles para el Estado”.

Licitación sin proyecto ejecutivo

El organismo federal también aseveró que “con la revisión de las licitaciones públicas nacionales números LO-009000998-E123-2017 y LO-009000998-E124-2017, se observó que la entidad fiscalizada adjudicó los contratos de obras públicas números 2017-04-CE-A-134-W-00-2017 y 2017-04-CE-A-135-W-00-2017…, sin contar con el proyecto totalmente terminado, ni con un avance en su desarrollo que permitiera a los licitantes preparar una proposición solvente”.

“Lo anterior se constató con la revisión de las actas de la segunda junta de aclaraciones de dichas licitaciones, en las que se advierte que la entidad fiscalizada no contaba con los proyectos ejecutivos, puesto que éstos le fueron requeridos por los licitantes”, añadió.

“En respuesta y como acción derivada de la presentación de resultados finales del 23 de abril de 2018 formalizada con el acta núm. 004/CP2017, la entidad fiscalizada, con el oficio número 6.4.414.211, del 9 de mayo de 2018, proporcionó diversa información y documentación que el Centro SCT Campeche remitió para dar respuesta a lo observado, en la que el subdirector de Obras señaló que “…el proyecto proporcionado en las licitaciones de referencia contenía la información necesaria, tanto es así, que fueron presentadas las ofertas económicas por los licitantes interesados, sin que ningún participante haya objetado la información del proyecto”.

Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que, aun cuando la entidad fiscalizada señaló que “…el proyecto proporcionado en las licitaciones de referencia contenía la información necesaria, tanto es así, que fueron presentadas las ofertas económicas por los licitantes interesados, sin que ningún participante haya objetado la información del proyecto”; no acreditó que contaba con el proyecto totalmente terminado, puesto que únicamente se entregaron a los licitantes en las terceras juntas de aclaraciones de las licitaciones públicas referidas, un plano del proyecto, el cual se proporcionó a la ASF mediante el acta administrativa circunstanciada de auditoría núm. 003/CP2017 del 2 de abril de 2018.

Ante esto, recomendó que “la Secretaría de Comunicaciones y Transportes instruya a sus áreas responsables, a fin de que verifiquen que para la realización de obras públicas, dependiendo del tipo de contrato, se cuente con los estudios y proyectos de arquitectura e ingeniería, especificaciones de construcción técnicas generales y particulares, normas de calidad y el programa de ejecución totalmente terminados, o bien, en el caso de obras públicas de gran complejidad, con un avance en su desarrollo a fin de que los licitantes preparen una proposición solvente y ejecuten los trabajos hasta su conclusión en forma ininterrumpida”.

Recuperación de casi 3 millones por obra no ejecutada

La Auditoría también afirmó que “con la revisión del contrato de obra pública número 2017-04-CE-A-134-W-00-2017, se constató que con cargo en las estimaciones números 1, 2 y 1 REV, con periodos de ejecución del 20 al 31 de octubre y del 1 al 15 y del 16 al 30 de noviembre de 2017, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó el pago de 460 metros en el concepto número 15, referente al “suministro y colocación de cajón prefabricado de concreto… de 2.00 x 1.00 x 2.40 metros…”, por un monto total de nueve millones 18.8 mil pesos, los cuales se pagaron a partir del 17 de noviembre de 2017 con recursos del ejercicio de la Cuenta Pública en revisión”.

“Sin embargo, se determinó una diferencia a favor de la entidad fiscalizada por un total de 95.90 metros, por un monto de un millón 880.2 mil pesos, debido a que con la visita de inspección física que personal de la Auditoría Superior de la Federación y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron el 2 de abril de 2018 a las obras que se ejecutan al amparo de dicho contrato, se verificó que de ese concepto sólo se suministraron y colocaron 364.10 metros”, precisó.

“La SCT, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó copia de la estimación número 2, con un periodo de ejecución del 1 al 15 de abril de 2018, de la factura con folio número 602 del 23 de abril de 2018 y del reporte de Cuenta por Liquidar Certificada (CLC) por folio con corte del 26 de abril de 2018 que acreditan que el pago de dicha estimación se realizó el 30 de abril de 2018 y que en ella se aplicó una deductiva a la contratista por un millón 880.2 mil pesos por la obra no ejecutada, con lo que se solventa lo observado”, comentó.

Igualmente, la ASF aseguró que “con la revisión del contrato de obra pública núm. 2017-04-CE-A-134-W-00-2017, se constató que con cargo en la estimación número 2, con un periodo de ejecución del 1 al 15 de noviembre de 2017, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó el pago de siete lotes en el concepto número 22, referente a “pozo de absorción”, por un monto total de un millón 99.6 mil pesos, los cuales se pagaron el 23 de noviembre de 2017 con recursos del ejercicio de la Cuenta Pública en revisión, sin que se acreditara su ejecución, debido a que con la visita de inspección física que personal de la Auditoría Superior de la Federación y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron el 2 de abril de 2018 a las obras que se ejecutan al amparo de dicho contrato, se verificó que ese concepto no estaba ejecutado”.

“La Secretaría de Comunicaciones y Transportes, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó copia de la estimación número 2, con un periodo de ejecución del 1 al 15 de abril de 2018, de la factura con folio número 602 del 23 de abril de 2018 y del reporte de Cuenta por Liquidar Certificada (CLC) por folio con corte del 26 de abril de 2018 que acreditan que el pago de dicha estimación se realizó el 30 de abril de 2018 y que en ella se aplicó una deductiva a la contratista por un millón 99.6 mil pesos por la obra no ejecutada, con lo que se solventa lo observado”.

Aclaración de pagos por 28.8 millones sin justificación, ni comprobación

Por otra parte, el organismo fiscalizador dio a conocer que “con la revisión del contrato de obra pública núm. 2017-04-CE-A-134-W-00-2017, se constató que con cargo en las estimaciones números 1, 2 y 1 REV, con periodos de ejecución del 20 al 31 de octubre y del 1 al 15 y del 16 al 30 de noviembre de 2017, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó los pagos de 58 mil 930 metros cúbicos, 57 mil 930, 99 mil 610, 25 mil 260, nueve mil 660, cinco mil 670, 58 mil 930, 380, 440.04 y 13 mil 325.82 metros cúbicos, en los conceptos números 6, 7, 8, 10, 11, 12, 13, 19, 26 y 36, referentes a la “excavación, por unidad de obra terminada abriendo cajas para desplante de terraplenes…”, al “acarreo de material de desperdicio a banco…”, a las “excavaciones de préstamos, por unidad de obra terminada…”, a la “formación y compactación, por unidad de obra terminada… para noventa por ciento (90%)”, a la “formación y compactación, por unidad de obra terminada… para noventa y cinco por ciento (95%)”, a la “formación y compactación, por unidad de obra terminada… para formar la subrasante para cien por ciento (100%)”, a la “formación de la parte de los terraplenes y de sus cuñas de sobreancho, construidas con material no compactable (bandeado)…”, al “concreto hidráulico reforzado de f´c=200 kg/cm² en muros, zapatas…”, al “concreto hidráulico de f´c=200 kg/cm² para guarniciones de banqueta” y a la “base hidráulica de 30 cm de espesor compactada al 100.0%”, por montos de un millón 875.7 mil, un millón 21.3 mil, cuatro millones 57.1 mil, un millón 478.5 mil, 627.7 mil, 406.5 mil, 12 millones 403.6 mil, un millón 285.5 mil, un millón 424.7 mil y cuatro millones 230.6 mil pesos, los cuales suman un total de 28 millones 811.2 mil pesos, que se pagaron a partir del 17 de noviembre de 2017 con recursos del ejercicio de la Cuenta Pública en revisión, sin que se justificaran y comprobaran los volúmenes pagados”.

“No se acompañaron a dichas estimaciones los números generadores, las notas de bitácora, los croquis, los controles de calidad, las pruebas de laboratorio y las fotografías de los conceptos referidos, así como el análisis, cálculo e integración de los importes correspondientes a dichos conceptos”.

“En respuesta y con motivo de la presentación de resultados finales del 23 de abril de 2018 formalizada con el acta núm. 004/CP2017, la entidad fiscalizada, con el oficio número 6.4.414.211 del 9 de mayo de 2018, proporcionó diversa información y documentación que el Centro SCT Campeche remitió para dar respuesta a lo observado, en la que el subdirector de Obras informó en cuanto a los conceptos observados que, “…la Residencia de Obra ratifica que fueron ejecutados debidamente conforme a las especificaciones respectivas…” y que “…por error administrativo, los generadores de obra de las estimaciones no contaron con la firma debida; derivado de lo cual, la ASF determinó que los trabajos no estuvieron justificados y comprobados…”; asimismo, señaló que se realizaron “…las acciones necesarias para subsanar la deficiencia citada, restituyendo los generadores y demás documentación justificadora de los trabajos pagados con cargo en las estimaciones mencionadas; debidamente firmadas por la contratista, la empresa de supervisión y la Residencia de Obra” y anexó copias de las estimaciones referidas.

“Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que, aun cuando la entidad fiscalizada informó en cuanto a los conceptos observados que, “…la Residencia de Obra ratifica que fueron ejecutados debidamente conforme a las especificaciones respectivas…” y que se realizaron “…las acciones necesarias para subsanar la deficiencia citada, restituyendo los generadores y demás documentación justificadora de los trabajos pagados con cargo en las estimaciones mencionadas; debidamente firmadas por la contratista, la empresa de supervisión y la Residencia de Obra”; no justificó ni comprobó los volúmenes pagados en los conceptos referidos, puesto que sufrieron adecuaciones y modificaciones sus volúmenes de obra contemplados en el catálogo de conceptos original del contrato, ya que se incrementaron los volúmenes de obra de 11 millones 181.5 mil pesos hasta 28 millones 811.2 mil pesos, los cuales equivalen al 157.7 por ciento del monto pactado originalmente.

“Adicionalmente a lo anterior, la entidad fiscalizada tampoco acreditó que se acompañaron a las estimaciones pagadas las notas de bitácora, los croquis, los controles de calidad, las pruebas de laboratorio y las fotografías de los conceptos referidos, así como el análisis, cálculo e integración de los importes correspondientes a dichos conceptos conforme a proyecto.

Ante esto, la Auditoría pidió “a la Secretaría de Comunicaciones y Transportes aclare y proporcione la documentación adicional justificativa y comprobatoria de 28 millones 811 mil 207.42 pesos, por concepto de los descuentos o deductivas que se apliquen en el contrato de obra pública número 2017-04-CE-A134-W-00-2017”.

No hubo supervisión de las obras

La ASF también comprobó que “la residencia de obra no emitió las instrucciones pertinentes y la supervisión externa no registró los avances y aspectos relevantes acontecidos durante la ejecución de los trabajos, ya que la fecha de apertura de la bitácora se realizó el 27 de octubre de 2017; es decir, siete días naturales después de la fecha programada para el inicio de los trabajos, establecida en el contrato para el 20 de octubre de 2017. Aunado a lo anterior, también se constató que las notas números 3 y 5 se registraron el 5 de diciembre de 2017 y el 16 de marzo de 2018; es decir, 39 y 101 días naturales después de las fechas en que se registraron las notas números 2 y 4, las cuales fueron el 27 de octubre y 5 de diciembre de 2017, respectivamente”.

“En respuesta y con motivo de la presentación de resultados finales del 23 de abril de 2018 formalizada con el acta núm. 004/CP2017, la entidad fiscalizada…informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”.

Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que, aun cuando la entidad fiscalizada informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”; no acreditó que en la bitácora electrónica del contrato referido la residencia de obra haya emitido las instrucciones pertinentes y la supervisión externa haya registrado los avances y aspectos relevantes acontecidos durante la ejecución de los trabajos, puesto que en ella se revelan periodos de 7, 39 y 101 días sin registro de actividades en la ejecución de los trabajos.

El organismo fiscalizador recomendó a la SCT que “instruya a sus áreas responsables, a fin de que en lo sucesivo, se cercioren de que en las bitácoras de las obras públicas a su cargo, se emitan las instrucciones pertinentes y se registren los avances y aspectos relevantes acontecidos durante la ejecución de los trabajos”.

Falló el seguimiento y control externo

Respecto a la revisión del contrato de servicios relacionados con la obra pública número 2017- 04-CE-A-137-Y-00-2017, que ampara el “seguimiento y control de la modernización y ampliación de dos cuerpos, aprovechando los ya existentes, de 9.5 m de corona cada uno, del km 0+000 al km 2+900, de la carretera Costera del Golfo…, en el estado de Campeche”, la Auditoría Superior de la Federación “comprobó que la residencia de obra omitió registrar en la bitácora electrónica los avances y aspectos relevantes acontecidos durante la prestación de los servicios, ya que la fecha de apertura de la bitácora se realizó el 28 de noviembre de 2017, con las notas números 1 y 2; es decir, 21 días naturales después de la fecha programada para el inicio de los trabajos, establecida en el contrato para el 7 de noviembre de 2017. Aunado a lo anterior, no obstante que los trabajos conforme al plazo establecido en el contrato debieron concluirse el 31 de diciembre de 2017, se constató que las notas números 3, 4, 5, 6, 7, 8, 9 y 10 se registraron el 16 de marzo de 2018”.

“En respuesta y como acción derivada de la presentación de resultados finales, la entidad fiscalizada…proporcionó diversa información y documentación, en la que informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”.

“Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que, aun cuando la entidad fiscalizada informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”; no acreditó que en la bitácora electrónica del contrato referido la residencia de obra haya registrado los avances y aspectos relevantes acontecidos durante la prestación de los servicios, puesto que en ella se registraron únicamente dos notas, el 28 de noviembre de 2017 y las ocho restantes, el 16 de marzo de 2018”.

Hizo la recomendación para que la Secretaría de Comunicaciones y Transportes instruya a sus áreas responsables, a fin de que en lo sucesivo, se cercioren de que en las bitácoras de servicios relacionados con las obras públicas a su cargo, se registren los avances y aspectos relevantes acontecidos durante la prestación de los servicios.

El organismo federal también detectó que “la supervisión externa incumplió el concepto número 8, “En apoyo a la residencia de obra, revisará que las estimaciones de la empresa constructora se encuentren integradas con los soportes respectivos para su autorización, de acuerdo a lo establecido en la LOPySRM y su reglamento, llevar el control de las cantidades de obra ejecutadas y faltantes de ejecutar”, ya que no vigiló la adecuada ejecución de los trabajos, ni llevó el control de las cantidades de obra ejecutadas y faltantes de ejecutar, toda vez que no evitó que en el contrato de obra pública número 2017-04-CE-A-134-W-00-2017…se efectuaran pagos por trabajos no ejecutados”

“En respuesta, la entidad fiscalizada señaló, respecto de los conceptos números 15 y 22 que, “…si bien es cierto, que en estos dos conceptos de obra, por error se realizó un pago involuntario; los cuales, ya fueron subsanados sin mayor consecuencia; la Residencia de Obra, afirma que la empresa supervisora apoyó en todo momento desempeñando sus funciones, en cuanto a la revisión, análisis y cuantificación de volúmenes ejecutados ordinarios y extraordinarios; tal y como, se pueden apreciar en los soportes de los generadores de obra mismos que se encuentran firmados por la empresa de seguimiento y control presentado…” y respecto de los conceptos números 6, 7, 8, 10, 11, 12, 13, 19, 26 y 36 señaló que, “…se reconoce que por error administrativo se omitió la firma en los números generadores soporte de los pagos respectivos; sin embargo, a la fecha, se ha subsanado el error sin mayor consecuencia, toda vez que los trabajos de los citados conceptos se encuentran debidamente ejecutados conforme al proyecto y a sus especificaciones…”.

Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, en virtud de que con lo manifestado por la entidad fiscalizada se confirma la omisión de la supervisión externa, puesto que señaló, respecto de los conceptos números 15 y 22 que, “…por error se realizó un pago involuntario…” y respecto de los conceptos números 6, 7, 8, 10, 11, 12, 13, 19, 26 y 36 que, “…reconoce que por error administrativo se omitió la firma en los números generadores soporte de los pagos respectivos…”.

Se recomendó a la SCT que “instruya a sus áreas responsables, a fin de que, en lo sucesivo, supervisen, vigilen, controlen y revisen la ejecución de los trabajos de los contratos de servicios relacionados con las obras públicas a su cargo.

Otra recuperación por 6.5 millones por obra no ejecutada

En cuanto al contrato de obra pública núm. 2017-04-CE-A-135-W-00-2017, que tiene por objeto realizar la “modernización y ampliación de dos cuerpos, aprovechando los ya existentes, de 9.5 m de corona cada uno, del km 2+900 al km 5+800, de la carretera Costera del Golfo…, en el estado de Campeche”, se constató que con cargo en las estimaciones números 1, 2 y 1 REV, con periodos de ejecución del 20 al 31 de octubre y del 1 al 15 y del 16 al 30 de noviembre de 2017, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó el pago de 600 metros en el concepto número 15, referente al “suministro y colocación de cajón prefabricado de concreto… de 2.00 x 1.00 x 2.40 m…”, por un monto total de nueve millones 195.1 mil pesos, los cuales se pagaron a partir del 17 de noviembre de 2017 con recursos del ejercicio de la Cuenta Pública en revisión; sin embargo, se determinó una diferencia a favor de la entidad fiscalizada por un total de 101.90 metros, por un monto de un millón 561.6 mil pesos, debido a que con la visita de inspección física que personal de la Auditoría Superior de la Federación y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron el 2 de abril de 2018 a las obras que se ejecutan al amparo de dicho contrato, se verificó que de ese concepto sólo se suministraron y colocaron 498.10 metros”.

“La Secretaría de Comunicaciones y Transportes, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó copia de la estimación número 2, con un periodo de ejecución del 1 al 15 de abril de 2018, de la factura con folio número 984 del 23 de abril de 2018 y del reporte de Cuenta por Liquidar Certificada (CLC) por folio con corte del 25 de abril de 2018 que acreditan que el pago de dicha estimación se realizó el 30 de abril de 2018 y que en ella se aplicó una deductiva a la contratista por un millón 561.6 mil pesos por la obra no ejecutada, con lo que se solventa lo observado”.

En el mismo contrato, “se constató que con cargo en las estimaciones números 2 y 1 REV, con periodos de ejecución del 1 al 15 y del 16 al 30 de noviembre de 2017, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó el pago de 150 metros en el concepto número 16, referente al “suministro y colocación de cajón prefabricado de concreto…de 3.80 x 1.50 x 2.00 metros…”, por un monto total de cuatro millones 931.5 mil pesos, los cuales se pagaron el 23 de noviembre de 2017 con recursos del ejercicio de la Cuenta Pública en revisión, sin que se acreditara su ejecución, debido a que con la visita de inspección física que personal de la Auditoría Superior de la Federación y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron el 2 de abril de 2018 a las obras que se ejecutan al amparo de dicho contrato, se verificó que ese concepto no estaba ejecutado”.

“La Secretaría de Comunicaciones y Transportes, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó copia de la estimación número 2, con un periodo de ejecución del 1 al 15 de abril de 2018, de la factura con folio núm. 984 del 23 de abril de 2018 y del reporte de Cuenta por Liquidar Certificada (CLC) por folio con corte del 25 de abril de 2018 que acreditan que el pago de dicha estimación se realizó el 30 de abril de 2018 y que en ella se aplicó una deductiva a la contratista por cuatro millones 931.5 mil pesos por la obra no ejecutada, con lo que se solventa lo observado”.

Más aclaraciones por 22.8 millones

En el contrato de obra pública número 2017-04-CE-A-135-W-00-2017, la Auditoría también constató que con cargo en las estimaciones números 1, 2 y 1 REV, con periodos de ejecución del 20 al 31 de octubre y del 1 al 15 y del 16 al 30 de noviembre de 2017, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó los pagos de 46 mil 353 metros cúbicos; 46 mil 362, 87 mil 128, 25 mil 679, ocho mil 641, seis mil 455, 46 mil 353, 545, 420 y 17 mil 280 metros cúbicos en los conceptos números 6, 7, 8, 10, 11, 12, 13, 18, 28 y 36, referentes a la “excavación, por unidad de obra terminada abriendo cajas para desplante de terraplenes…”, al “acarreo de material de desperdicio a banco…”, a las “excavaciones de préstamos, por unidad de obra terminada…”, a la “formación y compactación, por unidad de obra terminada… para noventa por ciento (90%)”, a la “formación y compactación, por unidad de obra terminada… para noventa y cinco por ciento (95%)”, a la “formación y compactación, por unidad de obra terminada… para formar la subrasante para cien por ciento (100%)”, a la “formación de la parte de los terraplenes y de sus cuñas de sobreancho, construidas con material no compactable (bandeado)…”, al “concreto hidráulico reforzado de f´c=200 kg/cm2 en muros, zapatas…”, al “concreto hidráulico de f´c=200 kg/cm2 para guarniciones en camellón central” y a la “base hidráulica de 30 centímetros de espesor compactada al 100 por ciento”, por montos de dos millones 142 mil, 968.5 mil, cuatro millones 968.9 mil, un millón 582.3 mil, 573.3 mil, 436.9 mil, tres millones 376.8 mil, un millón 618 mil, un millón 234.6 mil y cinco millones 973.2 mil pesos, los cuales suman un total de 22 millones 874.5 mil pesos que se pagaron a partir del 17 de noviembre de 2017 con recursos del ejercicio de la Cuenta Pública en revisión, sin que se justificaran y comprobaran los volúmenes pagados, ya que no se acompañaron a dichas estimaciones los números generadores, las notas de bitácora, los croquis, los controles de calidad, las pruebas de laboratorio y las fotografías de los conceptos referidos, así como el análisis, cálculo e integración de los importes correspondientes a dichos conceptos”.

“En respuesta, la entidad fiscalizada informó en cuanto a los conceptos observados que, “…la Residencia de Obra ratifica que fueron ejecutados debidamente conforme a las especificaciones respectivas…” y que “…por error administrativo, los generadores de obra de las estimaciones no contaron con la firma debida; derivado de lo cual, la ASF determinó que los trabajos no estuvieron justificados y comprobados…”; asimismo, señaló que se realizaron “…las acciones necesarias para subsanar la deficiencia citada, restituyendo los generadores y demás documentación justificadora de los trabajos pagados con cargo en las estimaciones mencionadas; debidamente firmadas por la contratista, la empresa de supervisión y la Residencia de Obra” y anexó copias de las estimaciones referidas.

Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que, aun cuando la entidad fiscalizada informó en cuanto a los conceptos observados que, “…la Residencia de Obra ratifica que fueron ejecutados debidamente conforme a las especificaciones respectivas…” y que se realizaron “…las acciones necesarias para subsanar la deficiencia citada, restituyendo los generadores y demás documentación justificadora de los trabajos pagados con cargo en las estimaciones mencionadas; debidamente firmadas por la contratista, la empresa de supervisión y la Residencia de Obra”; no justificó ni comprobó los volúmenes pagados en los conceptos referidos, puesto que sufrieron adecuaciones y modificaciones sus volúmenes de obra contemplados en el catálogo de conceptos original del contrato, ya que se incrementaron los volúmenes de obra de 15 millones 422.7 mil pesos hasta 22 millones 874.6 mil pesos, los cuales equivalen al 48.3 por ciento del monto pactado originalmente.

“Adicionalmente a lo anterior, la entidad fiscalizada tampoco acreditó que se acompañaron a las estimaciones pagadas las notas de bitácora, los croquis, los controles de calidad, las pruebas de laboratorio y las fotografías de los conceptos referidos, así como el análisis, cálculo e integración de los importes correspondientes a dichos conceptos conforme a proyecto”.

Ante esto, la ASF solicitó que la Secretaría de Comunicaciones y Transportes aclare y proporcione la documentación adicional justificativa y comprobatoria de 22 millones 874 mil 582.83 pesos, por concepto de los descuentos o deductivas que se apliquen en el contrato de obra pública número 2017-04-CE-A-135-W-00-2017.

No funcionó tampoco la supervisión en el segundo tramo

También en “la revisión de la bitácora electrónica del contrato de obra pública número 2017-04-CE-A-135-W-00-2017, se comprobó que la residencia de obra no emitió las instrucciones pertinentes y la supervisión externa no registró en la bitácora electrónica los avances y aspectos relevantes acontecidos durante la ejecución de los trabajos, ya que la fecha de apertura de la bitácora se realizó el 27 de octubre de 2017; es decir, 7 días naturales después de la fecha programada para el inicio de los trabajos, establecida en el contrato para el 20 de octubre de 2017. Aunado a lo anterior, también se constató que las notas núms. 3 y 12 se registraron el 24 de noviembre de 2017 y el 16 de marzo de 2018; es decir, 28 y 112 días naturales después de las fechas en que se registraron las notas números 2 y 11, las cuales fueron el 27 de octubre y 24 de noviembre de 2017, respectivamente”.

“En respuesta, la entidad fiscalizada informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”.

Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que aun cuando la entidad fiscalizada informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”; no acreditó que en la bitácora electrónica del contrato referido la residencia de obra haya emitido las instrucciones pertinentes y la supervisión externa haya registrado los avances y aspectos relevantes acontecidos durante la ejecución de los trabajos, puesto que en ella se revelan periodos de 7, 28 y 112 días sin registro de actividades en la ejecución de los trabajos.

Asimismo, la ASF detectó en “la revisión del contrato de servicios relacionados con la obra pública número 2017-04-CE-A-138-Y-00-2017, que ampara el “seguimiento y control de la modernización y ampliación de dos cuerpos, aprovechando los ya existentes, de 9.5 m de corona cada uno, del km 2+900 al km 5+800, de la carretera Costera del Golfo…, en el estado de Campeche”, se comprobó que la residencia de obra omitió registrar en la bitácora electrónica los avances y aspectos relevantes acontecidos durante la prestación de los servicios, ya que la fecha de apertura de la bitácora se realizó el 28 de noviembre de 2017, con las notas números 1 y 2; es decir, 21 días naturales después de la fecha programada para el inicio de los trabajos, establecida en el contrato para el 7 de noviembre de 2017. Aunado a lo anterior, no obstante que los trabajos conforme al plazo establecido en el contrato debieron concluirse el 31 de diciembre de 2017, se constató que las notas números 3, 4, 5, 6, 7, 8, 9 y 10 se registraron el 16 de marzo de 2018.

“En respuesta, la entidad fiscalizada informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”.

Una vez analizada la documentación e información proporcionada, la ASF determinó que subsiste la observación, toda vez que, aun cuando la entidad fiscalizada informó que se han “…implementado acciones para que en lo sucesivo se realice la apertura de las bitácoras electrónicas de obra pública, con estricto apego a la ley y lineamientos emitidos por la Secretaría de la Función Pública” y aclaró que no se han “…contravenido las disposiciones legales para el registro de notas de bitácora, toda vez que, la normatividad aplicable no establece fecha límite para el registro de los eventos”; no acreditó que en la bitácora electrónica del contrato referido la residencia de obra haya registrado los avances y aspectos relevantes acontecidos durante la prestación de los servicios, puesto que en ella se registraron únicamente dos notas, el 28 de noviembre de 2017 y las ocho restantes, el 16 de marzo de 2018.

También en el caso de la supervisión externa, el organismo fiscalizador determinó hubo “la omisión de la supervisión externa, puesto que señaló, respecto de los conceptos número 15 y 16 que, “…por error se realizó un pago involuntario…” y respecto de los conceptos números 6, 7, 8, 10, 11, 12, 13, 18, 28 y 36 que, “…reconoce que por error administrativo se omitió la firma en los números generadores soporte de los pagos respectivos…”.