La ASF dictaminó que la Universidad Autónoma de Campeche, a cargo de Gerardo Montero, tío de Alejandro Moreno, y de su protegida Cindy Saravia, gastó más en salarios y transferencias, pagó de más a 43 trabajadores y destinó más recursos al Estímulo de Carrera Docente.

Por Daniel Sánchez

CAMPECHE, Cam. 27 de febrero del 2020.- La Universidad Autónoma de Campeche (UAC), bajo las rectorías de Gerardo Montero Pérez, tío de Alejandro Moreno Cárdenas, y de su protegida Cindy Saravia López, malgastó 32 millones 899 mil pesos durante el año 2018, por destinar más a salarios y transferencias, al pago de 43 trabajadores y al Estímulo de la Carrera Docente, dictaminó la Auditoría Superior de la Federación (ASF).

En una auditoría de cumplimiento a los Subsidios para Organismos Descentralizados Estatales, el organismo fiscalizador federal reveló que “en el transcurso de la revisión, se recuperaron recursos por tres millones 352 mil pesos, con motivo de la intervención de la ASF; 390 mil 723 pesos se generaron por cargas financieras; y 29 millones 546 mil 854.83 pesos aún están pendientes de aclaración”.

En su dictamen, la ASF aseguró que “en el ejercicio de los recursos, la UAC incurrió en inobservancias de la normativa, principalmente en materia de registro e información contable y presupuestal, servicios personales, en la Ley General de Contabilidad Gubernamental, el Convenio Marco de Colaboración para el Apoyo Financiero y su Anexo de Ejecución 2018, los Contratos Colectivos de Trabajo, que generaron un probable daño a la Hacienda Pública Federal”.

“En conclusión, la Universidad Autónoma de Campeche no realizó una gestión eficiente y transparente de los recursos del Subsidio 2018, apegada a la normativa que regula su ejercicio”, puntualizó.

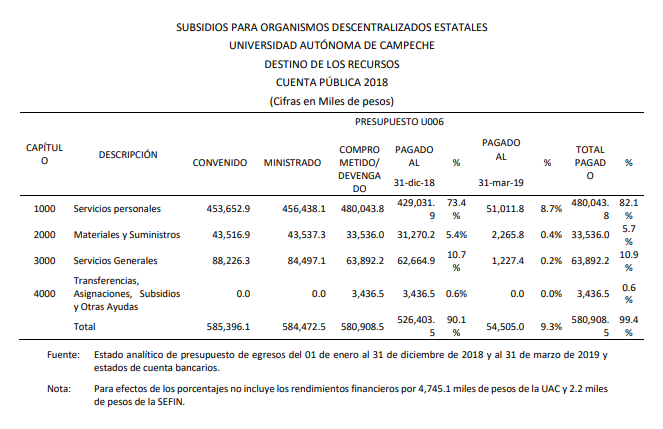

Manifestó que “revisó una muestra de 494 millones 344 mil pesos, que representó el 84.6 por ciento de los 584 millones 472.5 mil pesos transferidos a la UAC, mediante los recursos del Subsidio para Organismos Descentralizados Estatales (U006). Al 31 de marzo de 2019, la UAC devengó el 99.4 por ciento de los recursos transferidos”.

Además de esto, el Órgano Interno de Control de la UAC tuvo que iniciar un procedimiento de responsabilidades administrativas, porque “abrió dos cuentas bancarias productivas y específicas para la recepción y administración de los recursos federales del Subsidio U006 y sus rendimientos financieros, una para los recursos federales y otra para la aportación estatal y éstas fueron notificadas a la Secretaría de Finanzas (Sefin); sin embargo, no abrió cuentas bancarias para cada Convenio.

Asimismo, el OIC inició otro procedimiento administrativo, porque “la UAC presentó un saldo bancario al 31 de diciembre de 2018 por un millón 277.5 mil pesos y cero miles de pesos al 31 de marzo de 2019, los cuales no se encuentran debidamente conciliados con los registros contables y presupuestales, ya que al 31 de diciembre de 2018 presentó un saldo por 58 millones 69 mil pesos y al 31 de marzo de 2019, un monto por 693.3 miles de pesos; adicionalmente, se constató que los recursos no fueron transferidos a otras cuentas bancarias, pero sí se incorporaron recursos ajenos al subsidio por un monto de 13 millones 732.8 mil pesos el día 12 de enero de 2018, los cuales fueron devueltos el nueve de febrero de 2018”.

Gasto mayor en Servicios Personales

En su dictamen, la Auditoría solicitó que “la Universidad Autónoma de Campeche aclare y proporcione la documentación adicional justificativa y comprobatoria de 27 millones 42 mil 186.32 pesos, por concepto de diferencia por 23 millones 605 mil 695.42 pesos entre el monto pagado en capítulo 1000 (Servicios Personales) y tres millones 436 mil 490.90 pesos en el capítulo 4000 (Transferencias, Asignaciones, Subsidios y Otras Ayudas), los cuales no se encuentran presupuestados”.

Manifestó que “la UAC recibió recursos del Subsidio para Organismos Descentralizados Estatales (U006) por 584 millones 472.5 mil pesos, de los cuales al 31 de diciembre de 2018 comprometió y devengó 580 millones 908.5 mil, que representaron el 99.4 por ciento de los recursos transferidos y, de éstos, pagó un monto por 526 millones 403.5 mil a la misma fecha y 54 millones 505 mil pesos al 31 de marzo de 2019”.

“Sin embargo, el monto pagado en el capítulo 1000 (Servicios Personales) fue por 480 millones 43.8 mil pesos, mientras que el monto ministrado fue por 456 millones 438.1 mil, por lo que existe una diferencia por 23 millones 605.7 mil, y el capítulo 4000 (Transferencias, Asignaciones, Subsidios y Otras Ayudas) presenta un monto comprometido, devengado y pagado por tres millones 436.5 mil pesos, sin que se encuentre presupuestado”, indicó.

“También existieron recursos no comprometidos por tres millones 564 mil pesos (recursos ministrados menos recursos pagados) que fueron reintegrados a la Tesorería de la Federación (Tesofe) el 25 de enero de 2019, posterior a la fecha que establece la normativa; asimismo, de los rendimientos financieros generados por cuatro millones 745.1 mil de la UAC y 2.2 mil pesos de la Sefin, se devengaron y pagaron cuatro millones 745.9 mil en los objetivos del Subsidio, por lo que existieron rendimientos financieros no comprometidos por 1.4 mil pesos, los cuales fueron reintegrados a la Tesofe el 25 de enero de 2019, posterior a la fecha que establece la normativa”, agregó.

Por este caso, el Órgano Interno de Control de la Universidad Autónoma de Campeche también inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente número UAC/OIC/AUD146-DS/INV/006/2019, por lo que solventa parcialmente con la promoción de esta acción.

Pago de más por Estímulo de Carrera Docente

Otra de las anomalías detectadas fue que “la UAC destinó recursos del Subsidio U006 por concepto de Estímulo de Carrera Docente por 19 millones 502.3 mil pesos; sin embargo, el monto autorizado en el Apartado Único del Anexo de Ejecución del Convenio Marco de colaboración para el Apoyo Financiero fue por 17 millones 561.2 mil, por lo que existe una diferencia de más por un millón 941.1 mil pesos para el pago de 109 Académicos, en incumplimiento al Apartado Único del Anexo de Ejecución del Convenio Marco de colaboración para el Apoyo Financiero”.

“La Universidad Autónoma de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó documentación para acreditar la diferencia del estímulo de carrera docente; sin embargo, no es suficiente ya que la información no es coincidente con las nóminas proporcionadas, con lo que no se solventa lo observado”, agregó.

Se emitió un Pliego de Observaciones, porque “se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de un millón 941 mil 104.51 pesos, más los rendimientos financieros que se generen desde su disposición hasta su reintegro a la cuenta bancaria de la Tesorería de la Federación, por destinar recursos del Subsidio U006 por concepto de Estímulo de Carrera Docente; el cual rebasa el monto autorizado en el Apartado Único del Anexo de Ejecución del Convenio Marco de colaboración para el Apoyo Financiero, en incumplimiento Apartado Único del Anexo de Ejecución del Convenio Marco de colaboración para el Apoyo Financiero”.

Pagos a 2 trabajadores sin perfil

Otro probable daño a la Hacienda Pública Federal lo constituye que “la UAC destinó recursos del Subsidio U006 a siete trabajadores que no acreditaron el perfil requerido para las plazas contratadas, con las cuales cobraron, durante el ejercicio fiscal 2018, un monto de dos millones 803.1 mil pesos, en incumplimiento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículos 64 y 65 y del Estatuto del Personal Académico y Catálogo de Puestos Mandos Superiores y Medios”.

“La Universidad Autónoma de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación que acredita el perfil del puesto requerido de cinco trabajadores por un monto de dos millones 239.5 mil pesos, quedando pendiente de aclarar o justificar el monto de 563.6 mil pesos, correspondiente a dos trabajadores, con lo que se solventa parcialmente lo observado”, abundó.

Se emitió otro Pliego de Observaciones, porque “se presume un probable perjuicio a la Hacienda Pública Federal por un monto de 563 mil 564 pesos, más los rendimientos financieros que se generen desde su disposición hasta su reintegro a la cuenta bancaria de la Tesorería de la Federación, por destinar recursos del Subsidio U006 a 2 trabajadores que no acreditaron el perfil requerido para las plazas contratadas, las cuales cobraron, durante el ejercicio fiscal 2018, en incumplimiento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, 64 y 65 y Estatuto del Personal Académico y Catálogo de Puestos Mandos Superiores y Medios”.

La UAC tuvo que devolver 3.3 millones

Además, la UAC tuvo que devolver recursos, porque “destinó del Subsidio U006 por dos millones 702.4 mil pesos a personal administrativo por concepto pago de compensación, los cuales no fueron autorizados en el Contrato Colectivo de Trabajo de la UAC”.

“La Universidad Autónoma de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación que acredita el reintegro de los recursos por tres millones 59 mil 405 pesos a la cuenta bancaria en la Tesofe, que se integran por dos millones 702 mil 368 pesos y 357 mil 37 pesos de los rendimientos financieros generados, con lo que se solventa lo observado”.

Igualmente, la UAC formalizó la prestación del servicio mediante el contrato correspondiente; sin embargo, 43 trabajadores presentan diferencia de lo contratado con lo pagado por un monto de 259.4 mil pesos y tres trabajadores no presentaron contrato por un monto de 230.5 mil pesos.

La Universidad Autónoma de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación que justifica y aclara un monto por 230 mil 478.48 pesos, correspondiente a tres trabajadores que presentaron el contrato individual de trabajo por tiempo determinado, así como la acreditación del reintegro de los recursos por 293 mil 148 pesos a la cuenta bancaria en la Tesofe, que se integran por 259 mil 462 pesos y 33 mil 686 pesos de los rendimientos financieros generados, correspondiente a 43 trabajadores que presentaron diferencia en lo contratado, con lo que se solventa lo observado.

Consulta aquí el informe completo de la ASF: