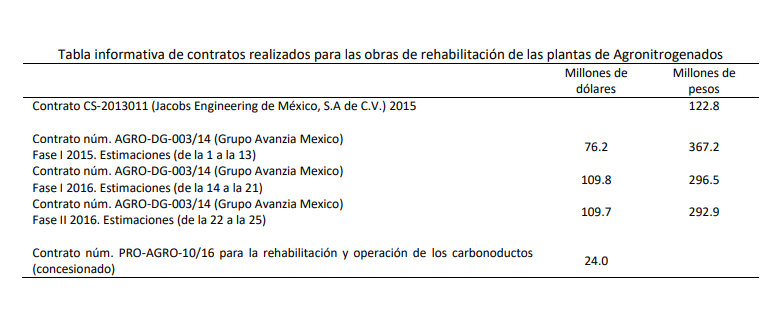

Además del fraude por la compra de las obsoletas plantas de fertilizantes nitrogenados a AHMSA, la ASF detecta que los costos de rehabilitación contratados con el Grupo Avanzia -filial del grupo español ACS, de Florentino Pérez- se sobrepasaron en 248 millones de dólares y no han entrado en operación, ni han generado utilidades al Estado mexicano.

Por Daniel Sánchez

CIUDAD DEL CARMEN, Cam. 22 de febrero del 2018.- La Auditoría Superior de la Federación (ASF) insistió en que la adquisición y la reactivación de las plantas de fertilizantes nitrogenados por parte de Petróleos Mexicanos, en Coatzacoalcos, Veracruz, son un fraude para el Estado mexicano, pues hasta enero del 2018, no han sido puestas en operación, los costos fueron rebasados y no han generado utilidades.

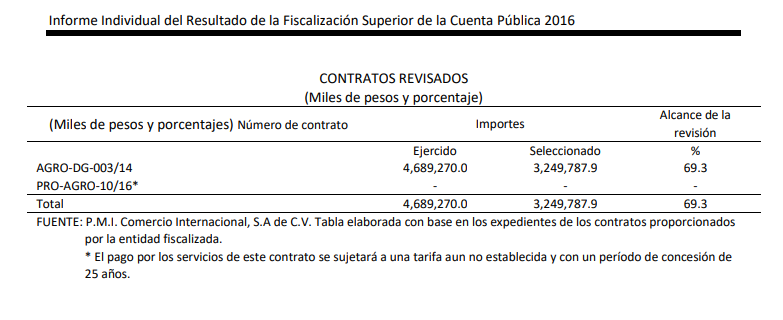

En una auditoría a la filial de Pemex, P.M.I. Comercio Internacional, S.A. de C.V., el organismo fiscalizador determinó montos por aclarar por tres mil 71 millones 402 mil pesos en los contratos entregados al Grupo Avanzia -filial del grupo español ACS, propiedad de Florentino Pérez, presidente del Club Real Madrid-, para la rehabilitación de las plantas de urea, ácido nítrico, nitrato de amonio, así como del área VI y SAMP de las Plantas de Nitrogenados a Agro Nitrogenados, S.A. de C.V., subsidiaria de Altos Hornos de México (AHMSA).

“Del universo seleccionado de cuatro mil 689 millones 270 mil pesos, que comprendió la ejecución de obras y servicios relativos al proyecto de rehabilitación de las plantas, se revisó una muestra de tres mil 249 millones 787.9 mil pesos, correspondiente al 69.3 por ciento del monto erogado en el año de estudio, por ser los más representativos y susceptibles de medir y cuantificar en campo”, explicó.

La ASF manifestó que del total revisado, se determinaron tres mil 71 millones 402.6 mil pesos por aclarar, el 94.5 por ciento, y emitió “17 observaciones, de las cuales una fue solventada por la entidad fiscalizada antes de la integración del informe. Las 16 restantes generaron seis recomendaciones, ocho solicitudes de aclaración y siete promociones de Responsabilidad Administrativa Sancionatoria”.

El organismo concluyó que “con base en los resultados obtenidos en la auditoría practicada, cuyo objetivo fue fiscalizar la gestión financiera de los recursos federales erogados en la rehabilitación de las plantas, para comprobar que las inversiones físicas se planearon, programaron, presupuestaron, licitaron, contrataron, ejecutaron y pagaron conforme a la legislación aplicable, y específicamente respecto de la muestra revisada que se estableció en el apartado relativo al alcance, se concluye que, en términos generales, P.M.I. Comercio Internacional, S.A. de C.V no cumplió con las disposiciones legales y normativas aplicables en la materia”.

Manifestó que “entre los aspectos observados destacan” que “se incumplió con los objetivos y las metas de poner en operación la planta de fertilizantes nitrogenados, los costos han sido rebasados de 195 mil a 443 mil 99.2 millones de dólares, los tiempos se han alargado de 610 a 943 días calendario y a la fecha de la auditoría (noviembre de 2017), no ha generado utilidades para el Estado, por lo que el proyecto no ha sido rentable”.

Reiteró que “se formalizó la compra de la planta de fertilizantes con equipo incompleto, en mal estado y no utilizable, con 30 años de antigüedad y 18 años fuera de operación; asimismo, careció de estudios y análisis competentes para garantizar su rentabilidad y determinar adecuadamente los costos de mantenimiento desde el proceso de su adquisición”.

“No se establecieron antes de la contratación de los trabajos los conceptos o partidas que la contratista podría subcontratar; asimismo, no se cumplió con verificar que la contratista demostrara su capacidad técnica, material y humana, conforme a lo pactado en el contrato”, indicó.

“Se excluyeron trabajos del alcance del contrato, sin señalar cuándo se realizarán, no obstante que son relevantes para la operación de la planta; los criterios de adjudicación no son claros, homogéneos ni se encuentran definidos, ya que se aplicaron criterios diferentes para adjudicar los subcontratos a las empresas, y no se justificó el sobrecosto en el pago de diversos conceptos con un monto mayor del autorizado”, agregó.

“La contratista no acreditó tener la capacidad técnica, material y humana para la realización del objeto del contrato; en los subcontratos de suministro de personal por administración directa, no se establecieron las cantidades de horas hombre por ejecutar en cada uno de ellos; se realizaron pagos sin soporte documental que acredite los trabajos realizados, y no se justifican diferencias en los pagos de equipos que necesitaban la misma rehabilitación, según estudios previos realizados a estos”, abundó.

“Se pagó la rehabilitación de equipos, sin justificar las causas de su sobrecosto; en los trabajos relacionados con la rehabilitación y pruebas de los carbonoductos, no se justificó el procedimiento, los análisis, estudios y la integración detallada para la determinación del periodo de concesión, ni para el establecimiento de la tarifa que cobrará, y no se justificaron las causas de la exclusión, el diferimiento en su ejecución y la fecha de conclusión de los trabajos relacionados con la rehabilitación y pruebas de los carbonoductos”, puntualizó.

Incumplen leyes, reglamentos y disposiciones normativas

La ASF expuso que “durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

“1. Constitución Política de los Estados Unidos Mexicanos: Artículo 134, párrafos primero, tercero y cuarto.

“2. Ley General de Contabilidad Gubernamental: Artículo 42.

“3. Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las Mismas: Artículos, 6, primer párrafo, 113, fracción VIII y IX, 115, fracción X y XIII, 24, fracción I, 45, apartado A, fracciones I, II y XI, y apartado B, fracciones I, y V, y 47, párrafo cuarto.

“4. Otras disposiciones de carácter general, específico, estatal o municipal: Ley de Petróleos Mexicanos, artículo 75; Disposiciones Administrativas de Contratación en materia de Adquisiciones, Arrendamientos, Obras y Servicios de las actividades sustantivas de carácter productivo de Petróleos Mexicanos y Organismos Subsidiarios, artículo 3, fracciones I y II, 39 y 57, inciso r, párrafo primero; Disposiciones Generales de Contratación para Petróleos Mexicanos y sus Empresas Productivas Subsidiarias, artículos 3 y 4; Contrato núm. AGRO-DG-003/14, cláusula séptima, numeral 7.1, párrafo segundo. Anexo 18 “Procuración de equipos, materiales y servicios”, numerales 5, 8, 9, 11 y 18, y vigésima octava; Orden de cambio núm. 1, incisos VII y VIII, del Contrato núm. AGRO-DG-004/2014; Anexo 2 “Listado de precios unitarios definidos” de la Orden de cambio 2, del Contrato núm. AGRO-DG-003/2014; Contrato núm. PRO-AGRO-10/16, cláusulas segunda, “Objeto del Contrato y Condiciones Precedentes” y sexta, “Pago, del contrato”; Sesión Extraordinaria núm. 865, apartado II.1 “Informe sobre una inversión en una Planta de Fertilizantes”; Acta del Consejo de Administración de PMI Infraestructura de Desarrollo, S.A. de C.V., del 2 de junio de 2016, inciso 1. “Estado que guarda el proyecto de fertilizantes”.

Plantas, con equipo incompleto, en mal estado y no utilizable

Entre todos los resultados, la Auditoría destacó que “en el análisis de la documentación relativa al contrato núm. AGRO-DG-003/14, que tiene por objeto la “Ingeniería, Procura y Construcción para el Desarrollo del Proyecto de Rehabilitación de Plantas de Urea y otras Instalaciones Auxiliares”, se observó que la entidad fiscalizada formalizó la compra de la planta con equipo incompleto, en mal estado y no utilizable, con 30 años de antigüedad y 18 años fuera de operación, considerando que se tendría una capacidad instalada para producir anualmente 990 toneladas de urea a partir de la fecha de terminación de su rehabilitación”.

“Los aspectos antes mencionados sirvieron de base para la toma de decisiones y aprobación del caso de negocios en la Sesión del Consejo de Administración de Petróleos Mexicanos, de fecha 17 de diciembre de 2013, por lo que es evidente que se adquirió una planta que careció de estudios y análisis competentes para garantizar su rentabilidad y determinar adecuadamente los costos de mantenimiento desde el proceso de adquisición y no es razonable que se justifique que el costo del mantenimiento se ha incrementado argumentando que la parte vendedora no permitió que se inspeccionaran los equipos, lo que en consecuencia es el origen de la deficiente programación del costo de mantenimiento debido a la carencia de evaluaciones económicas y comerciales en la fase de evaluación de la integridad mecánica de la planta, con el propósito de garantizar que la adquisición de la planta y su rehabilitación se llevara a cabo con las mejores condiciones para el Estado Mexicano”, aseveró.

Con base en lo anterior, el organismo fiscalizador consideró que “la entidad fiscalizada incumplió con los objetivos y las metas establecidas por las cuales realizó la adquisición y rehabilitación de la planta de fertilizantes y a la fecha de la auditoría, no ha generado utilidades para el Estado y el proyecto no ha sido rentable, en contravención de los artículos 134, párrafos primero y tercero de la Constitución Política de los Estados Unidos Mexicanos, 75, de la Ley de Petróleos Mexicanos; 3 y 4 de las Disposiciones Generales de Contratación para Petróleos Mexicanos y sus Empresas Productivas Subsidiarias; inciso 1. “Estado que guarda el proyecto de fertilizantes” del Acta del Consejo de Administración de PMI Infraestructura de Desarrollo, S.A. de C.V., del 2 de junio de 2016, incisos VII y VIII de la Orden de cambio núm. 1 del contrato núm. AGRO-DG-004/2014 y Sesión 865 Extraordinaria del 17 de diciembre de 2013, apartado II.1 Informe sobre una inversión en una Planta de Fertilizantes”.

“En respuesta a la presentación de resultados finales del 24 de noviembre de 2017, formalizada con el acta núm. 005/CP2016 la entidad fiscalizada, con el oficio núm. CA/COMAUD/AI/GAEPSPMF/EIF/834/2017, del 23 de noviembre de 2017, la Gerencia de Auditoría a Empresas Productivas Subsidiarias de Petróleos Mexicanos y Filiales remitió el oficio núm. DCANN-SAI-GF-101/2017 del 6 de noviembre de 2017 y el comunicado núm. PROAGRO-423/2017, de fecha 21 de noviembre de 2017, en los cuales la Gerencia de Filiales de Petróleos Mexicanos precisa que, si bien en la Sesión Extraordinaria del Consejo de Administración de Petróleos Mexicanos, se expuso en la lámina 21 una capacidad de la planta de 990 toneladas anuales de urea, en el mismo no se comprendió que fuese a partir del 29 de abril de 2016”, mencionó.

“Por otro lado, si bien el contrato AGRO-DG-003/14 establece en la cláusula quinta, fechas garantizadas de terminación de las plantas de UREA 1 y 2, dicha provisión también refiere la factibilidad de que estas pudiesen prorrogarse mediante órdenes de cambio. En ese sentido, las necesidades del proyecto motivaron llevar a cabo modificaciones a los alcances del mismo, incluyendo la de extender el plazo para concluir la rehabilitación de las instalaciones, lo cual sucedió bajo los supuestos establecidos en el contrato mediante dos órdenes de cambio celebrados de común acuerdo entre las partes, de fechas 17 de noviembre de 2015 y 29 de julio de 2016, previo a la transferencia accionaria de las empresas filiales de PMI a las empresas filiales de Pemex Fertilizantes”, detalló.

Después de analizar la información proporcionada por la entidad fiscalizada, la Auditoría Superior de la Federación determinó que la observación subsiste, en virtud de que aun y cuando se llevaron a cabo las modificaciones de los alcances en cuanto a monto y plazo, la entidad fiscalizada no justificó por qué la planta de nitrogenados, a la fecha de la auditoría no ha generado las utilidades consideradas en la Sesión del Consejo de Administración, de fecha 17 de diciembre de 2013.

Ante esto, la ASF emitió la Promoción de Responsabilidad Administrativa Sancionatoria para que la Unidad de Responsabilidades en Petróleos Mexicanos realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente por las irregularidades de los servidores públicos que en su gestión adquirieron una planta de fertilizantes con equipo incompleto, en mal estado y no utilizable, con 30 años de antigüedad y 18 años fuera de operación, la cual no ha generado utilidades para el Estado, en incumplimiento de los objetivos y metas por las cuales se realizó su adquisición y rehabilitación.

Grupo Avanzia subcontrata 95% de las obras

Otro punto a resaltar es que en “la revisión del contrato núm. AGRO-DG-003/14, que tiene por objeto la “Ingeniería, Procura y Construcción para el Desarrollo del Proyecto de Rehabilitación de plantas de Urea y otras Instalaciones Auxiliares”, con un monto ejercido de 209 millones 604.8 mil dólares, se observó que la entidad fiscalizada no estableció antes de la contratación de los trabajos, los conceptos o partidas que la contratista podría subcontratar y con base en la información proporcionada por la entidad fiscalizada se determinó que se subcontrataron trabajos por un monto de 145 millones 267.8 mil dólares y 224 millones 307.2 mil pesos, lo que representa el 95 por ciento más del monto contratado, por lo que se considera que el Administrador del Proyecto no cumplió con verificar que la contratista demostrara su capacidad técnica, material y humana conforme a lo pactado en el contrato”.

“Las subcontrataciones autorizadas por la entidad fiscalizada benefician económicamente al contratista, a quien se le adjudicó el contrato núm. AGRO-DG-003/14, y éste se convierte en un administrador del contrato, supervisando subcontratistas, sin aplicar los insumos mediante los cuales se determinó el monto del contrato celebrado”, comentó.

El organismo hizo una recomendación para que “en lo subsecuente, Pemex, por conducto de Pro Agroindustria, S.A. de C.V., establezca, antes de las contrataciones, los conceptos o partidas que se podrán subcontratar para la ejecución de los trabajos contratados y se cerciore de que dichas subcontrataciones se sujeten a los procedimientos establecidos”.

En este caso, la Auditoría Superior de la Federación emitió una Promoción de Responsabilidad Administrativa Sancionatoria para que la Unidad de Responsabilidades en Petróleos Mexicanos realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente por las irregularidades de los servidores públicos que, en su gestión, formalizaron el contrato núm. AGRO-DG-003/14, sin establecer antes de su contratación, los conceptos o partidas que se podían subcontratar, asimismo, la contratista subcontrató más del 95 por ciento del monto contratado, por lo que la empresa contratista se convirtió en un administrador de dicho contrato, y supervisó a los subcontratistas, sin aplicar los insumos mediante los cuales se determinó el monto contratado”.

Aquí puedes consultar el informe completo de la ASF:

http://informe.asf.gob.mx/Entrega3/Documentos/Auditorias/2016_0438_a.pdf