La ASF determinó que la administración de Alejandro Moreno no comprobó e hizo pagos improcedentes por 3.3 millones e intentó comprobar gastos con facturas del 2017 por 48 millones de pesos, por lo que consideró que “no realizó una gestión razonable de los recursos del fondo”.

Por Daniel Sánchez

CAMPECHE, Cam. 2 de noviembre del 2019.- En 2018, la administración de Alejandro Moreno Cárdenas siguió jugando con la salud de los campechanos y desvió 51.4 millones de pesos de los recursos federales transferidos a través del Acuerdo de Coordinación celebrado entre la Secretaría de Salud y la Entidad Federativa, mejor conocido como Seguro Popular.

La Auditoría Superior de la Federación (ASF) detectó que “en el ejercicio de los recursos, la entidad fiscalizada registró inobservancia de la normativa, principalmente en materia de Transferencia de Recursos y Servicios Personales, así como de la Ley de Coordinación Fiscal; Ley General de Contabilidad Gubernamental y las Condiciones Generales de Trabajo de la Secretaría de Salud”.

Esto, agregó, “generó un probable daño a la Hacienda Federal por un importe tres millones 323.5 mil pesos, el cual representa el 1.5 por ciento de la muestra auditada”, por falta de documentación comprobatoria y pagos improcedentes a personal sin cédula profesional, “así como 48 millones 65.3 mil pesos pendientes de aclarar”, por presentar facturas del 2017 como comprobantes del gasto del ejercicio fiscal del 2018.

“La entidad federativa no dispone de un adecuado sistema de control interno que le permita identificar y atender los riesgos que limitan el cumplimiento de los objetivos del fondo, la observancia de su normativa y el manejo ordenado, eficiente y transparente de los recursos, lo que incidió en las irregularidades determinadas en la auditoría; igualmente se incumplió con la presentación del informe del ejercicio de la cuota social y la aportación solidaria federal 2018”, indicó.

“En conclusión, el gobierno del estado de Campeche no realizó, en general, una gestión razonable de los recursos del fondo, debido a las áreas de oportunidad identificadas para mejorar la eficiencia en el uso de los recursos”, puntualizó.

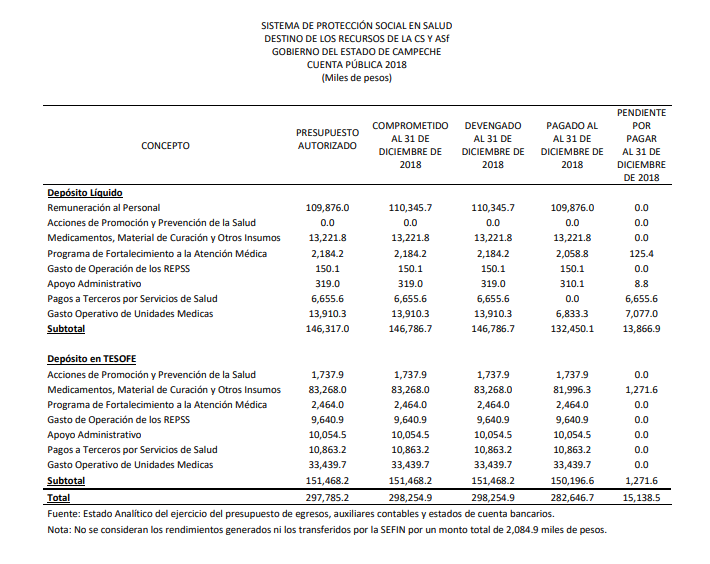

La ASF realizó una auditoría de cumplimiento a los Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa, en este caso de Campeche, y revisó una muestra de 226 millones 999.8 mil pesos, que representó el 76.2 por ciento de los 297 millones 785.2 mil pesos que recibió por el Seguro Popular.

De la auditoría, el organismo fiscalizador nacional determinó que quedaron pendientes por aclarar 51 millones 388 mil 781.22 pesos, al encontrar “43 resultados, de los cuales, en 31 no se detectaron irregularidades y cinco fueron solventados por la entidad fiscalizada antes de la emisión de este Informe. Los siete restantes generaron: Una Solicitud de Aclaración, tres Promociones de Responsabilidad Administrativa Sancionatoria y tres Pliegos de Observaciones”.

Señaló que “la documentación proporcionada por la entidad fiscalizada para aclarar o justificar los resultados y las observaciones presentadas en las reuniones fue analizada, con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinados por la Auditoría Superior de la Federación y que se presentó a este órgano técnico de fiscalización para efectos de la elaboración definitiva del Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública”.

“En atención a los hallazgos determinados, la entidad fiscalizada remitió el oficio número SC/DGAG/0784/2019 del 10 de septiembre de 2019, mediante el cual presentó información con el propósito de atender lo observado; no obstante, derivado del análisis efectuado por la Unidad Auditora a la información y documentación proporcionada por el ente fiscalizado, se advierte que ésta no reúne las características necesarias de suficiencia, competencia y pertinencia que aclaren o justifiquen lo observado, por lo cual los resultados 5, 10, 11, 14, 29, 36 y 42 se consideran como no atendidos”, asentó.

Las facturas del 2017

Específicamente, el organismo fiscalizador detalló que “con la revisión de una muestra de las pólizas contables del gasto por un monto 226 millones 999.8 mil pesos, se identificó que 178 millones 934.5 mil pesos fueron pagados con recursos CS y (ASf) 2018 y dos millones 84.9 mil pesos fueron pagados con rendimientos financieros, se verificó que se encuentran soportadas en la documentación original justificativa y comprobatoria, que cumplieron con los requisitos fiscales, contaron con el sello de “Operado Seguro Popular” y se encuentran registradas contable y presupuestalmente”.

“Sin embargo, se detectó que la cantidad de cuatro millones 627.7 mil pesos fue pagada por la cuenta del REPSS en Campeche y la cantidad de 43 millones 437.6 mil pesos fue pagada con la cuenta TESOFE por el REPSS en Campeche, y se dio un total pagado de 48 millones 65.3 miles de pesos, que corresponden a facturas del ejercicio fiscal 2017, las cuales el REPSSC reporta a la CNPSS a través del SIGEFI como comprobantes del gasto del ejercicio fiscal 2018, en los conceptos siguientes: Remuneraciones al Personal, Acciones de Promoción y Prevención de la Salud, Medicamentos, Material de Curación y Otros Insumos, Programa de Fortalecimiento a la Atención Médica, Gasto de Operación de los REPSSC, Apoyo Administrativo, Pagos a Terceros por Servicios de Salud y Gasto Operativo de Unidades Médicas”, citó.

“Constatando que el ente ejecutor los tiene considerados como pagos de pasivos, toda vez que el gasto fue registrado presupuestalmente en el ejercicio fiscal 2017; por lo tanto, estas erogaciones no corresponden al ejercicio de los recursos del Seguro Popular para el ejercicio 2018, conforme a lo establecido en el Acuerdo de Coordinación para la Ejecución del Sistema de Protección Social en Salud que celebran por una parte, el Ejecutivo Federal por conducto de la Secretaría de Salud y por la otra parte, el Estado de Campeche y sus Anexos; así como en el Convenio de Gestión para la Prestación de Servicios Integrales de Salud para los Beneficiarios del Sistema de Protección Social en Salud, que celebran el Organismo Público Descentralizado de Servicios de Salud en Campeche y el Organismo Público Descentralizado Régimen Estatal en Salud de Campeche y sus Anexos”, abundó.

“El gobierno del estado de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó copia de las pólizas con su soporte documental del ejercicio correspondiente a 2017; por lo tanto, no se solventa lo observado”, añadió.

Por lo tanto, “se emitió una Solicitud de Aclaración para que el gobierno del estado de Campeche aclare y proporcione la documentación adicional justificativa y comprobatoria de 48 millones 65 mil 287.95 pesos, por concepto de pagos que corresponden a facturas del ejercicio fiscal 2017, las cuales el REPSSC reporta a la CNPSS a través del SIGEFI como comprobantes del gasto del ejercicio fiscal 2018”, aseveró.

Saldo no comprobado y pagos improcedentes

La ASF reveló también que “el gobierno del estado de Campeche recibió recursos por CS y ASf 2018 la cantidad de 297 millones 785.2 mil pesos, de los cuales, al 31 de diciembre de 2018, reportó que se devengaron y comprometieron 298 millones 254.9 mil pesos, monto que representó el 100.2 por ciento de los recursos ministrados, realizándose pagos por un monto 282 millones 646.7 mil pesos, que representó el 94.9 por ciento, al respecto se determinaron recursos comprometidos no pagados por 15 millones 138.5 mil pesos”.

Afirmó que “no incluye rendimientos financieros por la cantidad de dos millones 51.6 mil pesos que corresponden a la TESOFE, 30.2 mil pesos que corresponden al REPSS en Campeche y 100 de pesos que fueron transferidos por la Secretaría de Finanzas al 31 de diciembre de 2018; así como 300 pesos que corresponden a la TESOFE y dos mil 700 pesos que corresponden al REPSS en Campeche al 25 de abril de 2019, lo que da un monto total de dos millones 84.9 mil pesos”.

“Respecto del saldo pendiente por pagar al 31 de diciembre de 2018 por 15 millones 138.5 mil pesos, más intereses generados por la cantidad de dos millones 84.9 mil pesos, que sumados dan un total de 17 millones 223.4 mil pesos, monto que se tiene que comprobar con documentación original, comprobatoria y justificativa al 31 de marzo de 2019, o en su caso, el reintegro a la TESOFE, se debió a que no se dio cumplimiento a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículo 54; de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, artículo 17; de la Ley General de Salud, artículo 77 16 BIS; del Presupuesto de Egresos de la Federación, artículos 38 apartado A, fracción IV y 74; del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, artículo 224, párrafo penúltimo; del Acuerdo de Coordinación para la ejecución del Sistema de Protección Social en Salud, que celebran la Secretaría de Salud y el Estado de Campeche, numeral IV, tercer párrafo; y de los Lineamientos para la Transferencia de los Recursos Federales correspondientes al Sistema de Protección Social en Salud, numerales cuarto, tercer párrafo, y octavo”, especificó.

“El gobierno del estado de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó pólizas contables con su soporte documental con lo que comprobó el ejercicio de los recursos de la CS y ASF por 13 millones 118.9 mil pesos y quedó pendiente de comprobar dos millones 19.6 mil pesos de los recursos de la CS y ASF y comprobó el ejercicio de los rendimientos financieros por dos millones 51.8 mil pesos y quedó pendiente de comprobar 33.1 mil pesos, con lo que se solventa parcialmente lo observado”, comentó.

En este caso, se determinó un Pliego de Observaciones, porque “se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de dos millones 52 mil 660.13 pesos, más los rendimientos financieros generados desde su disposición hasta su reintegro a la TESOFE, por la falta de documentación original, justificativa o comprobatoria”.

Por otra parte, la Auditoría manifestó que “con la revisión del perfil de plazas de una muestra de 150 expedientes de personal y las nóminas de personal, se verificó que en tres casos no se acreditó que se cumplió con el perfil requerido para el puesto desempeñado, ya que no se presentó la Cédula Profesional que acredite la profesión y especialidad requerida, por lo que se realizaron pagos improcedentes con recursos de la CS y la ASf 2018 por un millón 268.2 mil pesos, en incumplimiento de los artículos 9, fracciones VI y XIX, y 10 de las Condiciones Generales de Trabajo de la Secretaría de Salud de los requisitos académicos solicitados dentro del Catálogo Sectorial de Puestos de la Rama Médica, Paramédica y Afín, actualizada al 1° de enero de 2006 por la Secretaría de Salud”.

“El gobierno del estado de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó copia del oficio de solicitud de documentación al Instituto de Servicios Descentralizados de Salud Pública (Indesalud) que acredite que el personal observado cumple con el perfil requerido para puesto que desempeña; así como el oficio de respuesta donde se manifiesta que el personal observado no cuenta con cédula profesional, por lo que no se solventa lo observado”, aseguró.

Por este caso, el organismo fiscalizador emitió un Pliego de Observaciones, porque “presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de un millón 268 mil 186.28 pesos, más los rendimientos financieros que se generen desde su disponibilidad hasta su reintegro a la TESOFE, por la cantidad pagada al personal que no acreditó el perfil del puesto”.

Áreas revisadas e incumplimientos

La Auditoría Superior de la Federación precisó que las áreas revisadas fueron la Secretaría de Finanzas del Poder Ejecutivo del Estado de Campeche, el Régimen Estatal de Protección Social en Salud en Campeche y el Instituto de Servicios Descentralizados de Salud Pública del Estado de Campeche”.

“Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

“1. Ley Federal de Presupuesto y Responsabilidad Hacendaria: artículos 54, 82 y 85, fracción II y 107

“2. Ley General de Contabilidad Gubernamental: artículos 36 y 70, fracción III

“3. Ley de Disciplina Financiera de las Entidades Federativas y los Municipios: artículo 17.

“4. Ley General de Salud: artículos 77 BIS 16

“5. Presupuesto de Egresos de la Federación: artículos 7, 36, apartado A, fracción IV, inciso a, apartado i; 38, apartado A, fracción IV, inciso b) y 74

“6. Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria: artículos 66 y 224, párrafos cuarto y penúltimo, fracciones I y VI

“7. Otras disposiciones de carácter general, específico, estatal o municipal: Acuerdo de Coordinación para la ejecución del Sistema de Protección Social en Salud, que celebran la Secretaría de Salud y el Estado de Campeche y sus Anexos, numeral 4, tercer párrafo, el apartado B, numeral 4 del Anexo IV ; Convenio de Gestión para la Prestación de Servicios Integrales de Salud para los Beneficiarios del Sistema de Protección Social en Salud, que celebran el Organismo Público Descentralizado de Servicios de Salud en Campeche y el Organismo Público Descentralizado Régimen Estatal en Salud de Campeche y sus Anexos 1, 2 y 8; Lineamientos para la Transferencia de los Recursos Federales correspondientes al Sistema de Protección Social en Salud, numerales cuarto, tercer párrafo y octavo; Condiciones Generales de Trabajo de la Secretaría de Salud, artículos 9 fracciones VI y XIX, de los requisitos académicos solicitados dentro del Catálogo Sectorial de Puestos de la Rama Médica, Paramédica y Afín, actualizada al 1° de enero de 2006 por la Secretaría de Salud; Lineamientos para informar sobre los recursos federales transferidos a las Entidades Federativas, Municipios y Demarcaciones Territoriales del Distrito Federal, y de operación de los recursos del Ramo General 33”.

Aclaró también que “los resultados, observaciones y acciones contenidos en el presente informe individual de auditoría se comunicarán a la entidad fiscalizada, en términos de los artículos 79 de la Constitución Política de los Estados Unidos Mexicanos y 39 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, para que en un plazo de 30 días hábiles presente la información y realice las consideraciones que estime pertinentes”.

“En tal virtud, las recomendaciones y acciones que se presentan en este informe individual de auditoría se encuentran sujetas al proceso de seguimiento, por lo que en razón de la información y consideraciones que en su caso proporcione la entidad fiscalizada, podrán confirmarse, solventarse, aclararse o modificarse”, concluyó.

Consulta aquí el informe completo de la ASF: