La ASF constata irregularidades en el manejo del gasto federalizado y las participaciones federales, también en la UAC, con 71.6 millones, y los municipios de Campeche, con 233.4 millones.

Por Daniel Sánchez

CAMPECHE, Cam. 4 de marzo del 2018.- La Auditoría Superior de la Federación (ASF) confirmó que en la administración de Alejandro Moreno Cárdenas campea la corrupción, al detectar que desvió o no ejerció a tiempo 167 millones de pesos del gasto federalizado programable, mal distribuyó 26.4 millones y ejerció indebidamente 34.6 millones de pesos en el año 2016.

A esto hay que sumar las irregularidades en el manejo de 71.6 millones en la Universidad Autónoma de Campeche (UAC), cuyo rector es primo de Moreno Cárdenas, Gerardo Montero Pérez, y las anomalías detectadas en los municipios de Campeche, que ascendieron a 81.5 millones de pesos en el gasto federalizado programable y 151.9 millones en el ejercicio de participaciones federales.

El organismo fiscalizador federal manifestó que “en las auditorías practicadas al gasto federalizado programable en el estado de Campeche, el monto total observado ascendió a 320.1 millones, que significan el 3.3 por ciento de la muestra auditada y el 0.5 por ciento del monto total observado a nivel nacional”.

“Del monto total observado en esta entidad federativa, que fue de 320.1 millones, el 52.2 por ciento, equivalente a 167 millones, corresponde a revisiones realizadas al gobierno del estado; el 25.5 por ciento, 81.5 millones, a los gobiernos municipales, y el 22.4 por ciento, 71.6 millones, a la Universidad Autónoma de Campeche”, detalló.

“El monto total observado de 320.1 millones, se compone de 161.3 millones por concepto de recursos no ejercidos, que representan el 50.4 por ciento del total; asimismo, por 158.8 millones de recuperaciones determinadas, 14 de las cuales 31.4 millones fueron operadas y 127.4 millones probables”, indicó.

“Los conceptos principales que generaron recuperaciones determinadas, que corresponden a las observaciones que implican presuntos daños o perjuicios, o ambos que afecten la Hacienda Pública Federal o, en su caso, al patrimonio de los entes públicos federales o de las entidades paraestatales federales, y monto por aclarar por 158.8 millones son:

“• Transferencia de recursos a otras cuentas bancarias por 64.0 millones, que constituyen el 40.3 por ciento de las recuperaciones determinadas; el 100.0 por ciento se observó al Seguro Popular.

“• Retenciones no enteradas a terceros institucionales por 28.6 millones, que significan el 18.0 por ciento de las recuperaciones determinadas; el 89.1 por ciento correspondió al FASSA, 10.5 por ciento al FAETA y el 0.4 por ciento a FORTALECE.

“• Falta de documentación comprobatoria del gasto por 25.4 millones, que significan el 16.0 por ciento de las recuperaciones determinadas; el 93.9 por ciento correspondió al FORTAMUN-DF, 5.8 por ciento al FASSA y el 0.3 por ciento al Seguro Popular.

“• Pagos improcedentes o en exceso por 17.9 millones, que representan el 11.3 por ciento de las recuperaciones determinadas; el 58.7 por ciento se observó al FAFEF, 36.7 por ciento a FORTALECE, y el 4.6 por ciento al FORTAMUN-DF.

“• Otros de Orientación y destino del gasto por 9.0 millones, que integran el 5.7 por ciento de las recuperaciones determinadas. El 90.0 por ciento correspondió al Seguro Popular, el 7.8 por ciento al FASSA, y el 2.2 por ciento al FISE.

“• Pago de remuneraciones indebidas o injustificadas al personal por 6.1 millones, que significan el 3.8 por ciento de las recuperaciones determinadas. El 45.5 por ciento correspondió a Subsidios para organismos descentralizados estatales, el 45.9 por ciento al FONE, y el 8.6 por ciento al FAETA.

“• Recursos ejercidos en conceptos que no cumplen con los objetivos específicos de cada fondo o programa por 3.4 millones, que representan el 2.2 por ciento de las recuperaciones determinadas; el 86.6 por ciento se observó al FISMDF, y el 18.4 por ciento al FORTASEG.

“• Otros por 4.4 millones, que integran el 2.7 por ciento de las recuperaciones determinadas”.

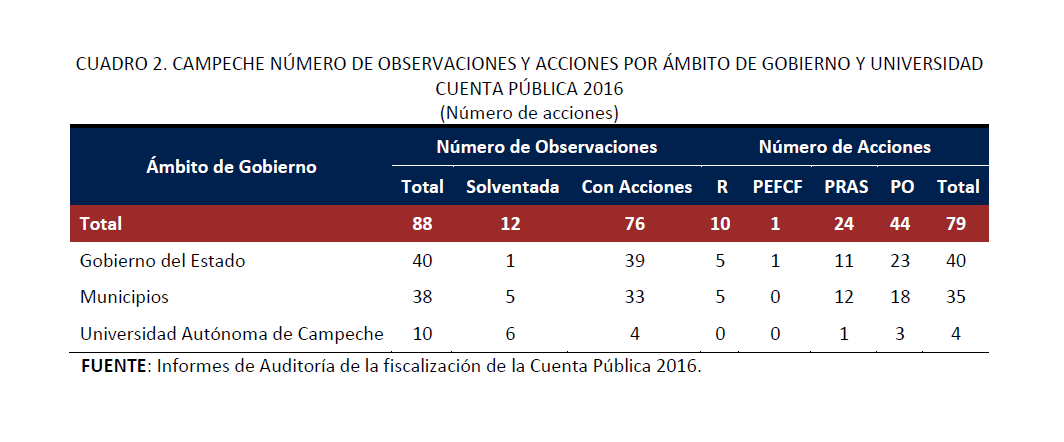

La Auditoría precisó que “como resultado de la fiscalización, al estado de Campeche se le formularon 88 observaciones, de las cuales 12 fueron solventadas antes del cierre de las auditorías; los 76 restantes generaron 79 acciones, de las que 44 son pliegos de observaciones, 24 promociones de responsabilidad administrativa sancionatoria, 10 son recomendaciones, y una Promoción del Ejercicio de la Facultad de Comprobación Fiscal”.

Irregularidades también en participaciones federales

En cuanto a las participaciones federales, el organismo fiscalizador señaló que “consideró la revisión de la distribución de las participaciones federales del gobierno del estado a sus municipios, así como el ejercicio de estos recursos, tanto por parte de la entidad federativa, como de los gobiernos municipales”.

“Para fines de este documento, el monto total observado de las participaciones federales se presenta en dos apartados, de acuerdo con el tipo de auditorías realizadas; el primero se refiere a la distribución de las participaciones a los municipios y el segundo a su ejercicio”, indicó.

Mencionó que en la distribución de las participaciones federales, se hizo una auditoría al gobierno del estado de Campeche, y el monto total observado ascendió a 26.4 millones, el cual correspondió a recuperaciones determinadas.

“Los conceptos principales que generaron recuperaciones determinadas es la aplicación inadecuada de la fórmula de distribución por las entidades federativas por 26.4 millones, que constituyen el 100.0 por ciento de las recuperaciones determinadas”, agregó.

Sobre el ejercicio de las participaciones federales, afirmó que el monto total observado en las seis auditorías realizadas al ejercicio de las participaciones federales (una al gobierno del estado y cinco a los municipios), ascendió a 186.6 millones, que significan el 4.7 por ciento de la muestra auditada y el 0.6 por ciento del monto total observado a nivel nacional en esta materia. Ese monto corresponde a recuperaciones probables.

“Del monto total observado en esta entidad federativa, que fue de 186.6 millones, el 18.6 por ciento, equivalente a 34.6 millones, corresponde a revisiones realizadas al gobierno del estado, y el 81.4 por ciento, 151.9 millones, a los gobiernos municipales”, abundó.

“Los conceptos principales que generaron recuperaciones determinadas por 34.6 millones en la auditoría realizada al gobierno del estado son por pagos improcedentes o en exceso por 34.6 millones, que constituyen el 100.0 por ciento de las recuperaciones determinadas”, añadió.

“Por otra parte, el monto observado por 151.9 millones, de las auditorías realizadas al ejercicio de las participaciones federales en los municipios, corresponde a los conceptos siguientes:

“ Retenciones no enteradas a terceros institucionales por 142.2 millones, que constituyen el 93.6 por ciento de las recuperaciones determinadas.

“ Pago de remuneraciones indebidas o injustificadas al personal por 9.4 millones, que constituyen el 6.2 por ciento de las recuperaciones determinadas.

“ Otros de Orientación y destino del gasto por 300 mil pesos, que constituyen el 0.2 por ciento de las recuperaciones determinadas”.

La ASF aseguró que en la revisión de las participaciones federales, al estado de Campeche se le formularon 31 observaciones, de las cuales nueve fueron solventadas antes del cierre de las auditorías y 22 quedaron pendientes, que generaron 30 acciones, de acuerdo con lo siguiente:

“ Distribución de las participaciones federales: 4 recomendaciones.

“ Ejercicio de los recursos en el Gobierno del Estado: 1 recomendación y 1 pliego de observación

“ Ejercicio de los recursos en los municipios: 9 pliegos de observaciones, 7 recomendaciones, 5 Promociones del Ejercicio de la Facultad de Comprobación Fiscal y 3 promociones de responsabilidad administrativa sancionatoria”.

Aquí puedes consultar el documento de la ASF: