La ASF detecta “errores” por un monto de 26 millones 416 mil pesos, deficiencias, mala aplicación de fórmulas, criterios o variables y falta de transparencia en la distribución de las participaciones federales a los 11 municipios en el año 2016.

Por Daniel Sánchez

CAMPECHE, Cam. 2 de noviembre del 2017.- La Auditoría Superior de la Federación (ASF) exhibió el desorden administrativo que priva en la administración de Alejandro Moreno Cárdenas, específicamente en la Secretaría de Finanzas, en la que detectó errores de cálculo, mala aplicación de fórmulas, criterios o variables, y falta de transparencia en la distribución de las participaciones federales a los 11 municipios campechanos en el año 2016.

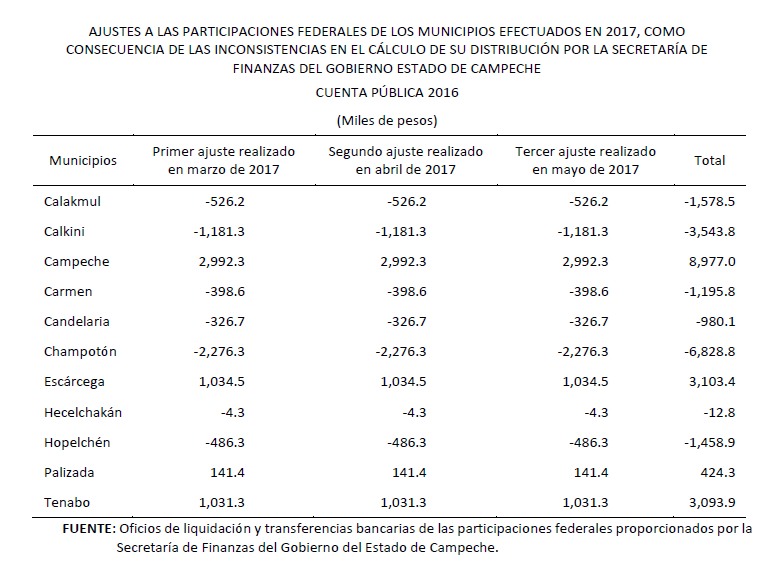

“La Secretaría de la Contraloría del gobierno del estado de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, inició el procedimiento para determinar posibles responsabilidades administrativas”, y la Secretaría de Finanzas tuvo que hacer las correcciones y devolver los recursos entre los meses de marzo y mayo del 2017

En una revisión financiera y de cumplimiento, que forma parte del Informe del resultado de la fiscalización superior de la cuenta pública del 2016, el organismo fiscalizador halló que la dependencia estatal cometió “errores” por un monto de 26 millones 415 mil 400 pesos en la distribución de los recursos federales a los 11 Ayuntamientos y que descontó a municipios sin su autorización, así como para el pago de fideicomisos por deudas, en proporciones no autorizadas.

La ASF dictaminó que encontró deficiencias “en la gestión del proceso de distribución y ministración de las participaciones federales a los municipios de Campeche, por parte del gobierno del estado”, “que afectaron el cumplimiento de la normativa que lo regula, su transparencia y sus resultados”.

Ante esto, “la Secretaría de la Contraloría del gobierno del estado de Campeche, en el transcurso de la auditoría y con motivo de la intervención de la ASF, inició el procedimiento para determinar posibles responsabilidades administrativas”, y la Secretaría de Finanzas tuvo que hacer las correcciones y devolver los recursos entre los meses de marzo y mayo del 2017.

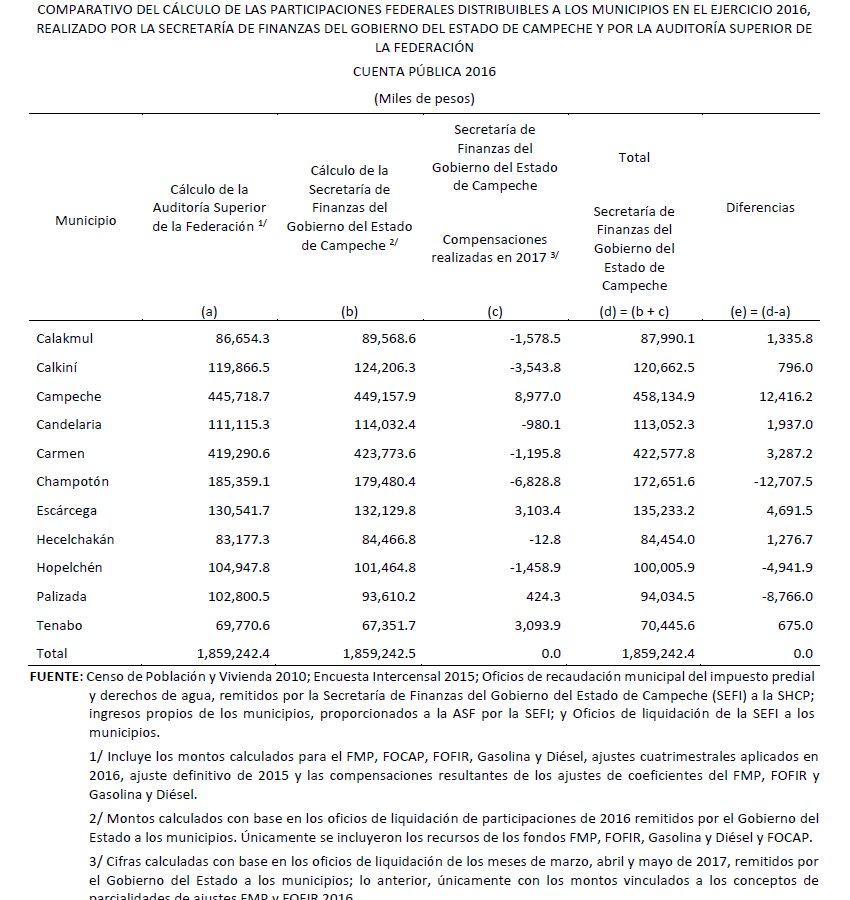

La Auditoría revisó los mil 933 millones 669 mil 100 pesos, “que representan el 100 por ciento de los recursos asignados a los mismos (municipios) por ese concepto”, y destacó “la inadecuada consideración de algunos aspectos en la distribución de las participaciones federales a los municipios, ya que no se observaron en todos sus términos las fórmulas, criterios o variables establecidas en la Ley del Sistema de Coordinación Fiscal del Estado de Campeche”.

También observó que “se realizaron ajustes a las ministraciones de los municipios por la actualización de coeficientes, los cuales no están previstos expresamente en la normativa local, lo que generó errores en la distribución por un monto de 26 millones 415 mil 400 pesos; además de 800 pesos por intereses generados por el depósito extemporáneo de los recursos del Impuesto Sobre la Renta a dos municipios”.

“Asimismo, se detectó un cobro de intereses en exceso por 400 pesos por anticipo de participaciones federales; en 2017, se afectaron las participaciones federales de algunos municipios sin su autorización, como consecuencia de los ajustes realizados por la Secretaría de Finanzas del gobierno del estado de Campeche y existieron inconsistencias en el cálculo de la distribución de las participaciones del ejercicio 2016, los cuales no fueron publicadas en la página de internet de la Secretaría”, agregó.

“Se afectaron las participaciones federales de los municipios para el pago de fideicomisos, en proporciones no autorizadas por los municipios; y no se publicaron las fórmulas, ni el procedimiento de cálculo del ajuste anual definitivo de acuerdo con la normativa que regula dichas publicaciones”, abundó.

Igualmente, detectó que “se carece de un eficiente sistema y mecanismos de control que permitan administrar y mitigar los riesgos correlativos a la complejidad de las operaciones desarrolladas. Tampoco se dispone del personal suficiente para atender eficientemente los requerimientos operativos del proceso”.

La Auditoría resaltó que “en atención a los hallazgos determinados, la entidad fiscalizada (Finanzas) remitió los oficios número SC/DGAG/EASF/2017/3514, SC/DGAG/EASF/2017/3849, SC/DGAG/EASF/2017/4441, SF03/OT/2987/2017 y SF03/OT/2988/2017, que se anexan a este informe, y por medio de los cuales presentó información adicional, con el propósito de atender lo observado”.

“Sin embargo, derivado del análisis efectuado por la Unidad Auditora a la información y documentación proporcionada por el ente fiscalizado, se advierte que ésta no reúne las características necesarias de suficiencia, competencia y pertinencia que aclare o justifique lo observado, por lo cual los resultados 5, 20, 27 y 28 se consideran como no atendidos”, indicó

Reveló que “en el transcurso de la revisión, se recuperaron recursos por 26 millones 416 mil 600 miles de pesos, con motivo de la intervención de la ASF”.

“Se determinaron 12 observaciones, de las cuales ocho fueron solventadas por la entidad fiscalizada antes de la integración de este informe. Las cuatro restantes generaron cuatro recomendaciones”, puntualizó.

Las irregularidades, a detalle

Más ampliamente, la ASF detalló que en la distribución de las participaciones federales e incentivos a los municipios de la entidad, “existieron errores en los cálculos de la distribución de los recursos a los municipios en el caso del Fondo Municipal de Participaciones (que integra el Fondo General de Participaciones, el Fondo de Fomento Municipal, el Fondo de Extracción de Hidrocarburos, el Impuesto Especial sobre Producción y Servicios, el Impuesto sobre Automóviles Nuevos, y el Fondo de Compensación del ISAN), el Fondo de Fiscalización y Recaudación, los Incentivos a la venta final de gasolina y diésel, el Fondo de Estabilización de los Ingresos de las Entidades Federativas, y el Fondo por Colaboración Administrativa del Predial, y se observó una falta de supervisión de las actividades correspondientes al cálculo de los montos a distribuir”.

“El cálculo del ajuste de coeficientes que se efectúa para ajustar los montos distribuidos de enero a mayo, con datos del impuesto predial y derechos de agua, validados por la Auditoría Superior del Estado y la Secretaría de Finanzas del gobierno del estado de Campeche, para ajustar los montos distribuidos en esos meses, permite una mayor objetividad en los montos distribuidos, dado que utiliza datos reales. Sin embargo, no se encuentra normado en la ley, ni fue autorizado por la Legislatura local”, aseveró.

“No se utilizó la fórmula que la normativa local prevé para el cálculo de los Incentivos a la venta final de gasolina y diésel”, añadió.

Manifestó que “se encontraron áreas de mejora en la Ley del Sistema de Coordinación Fiscal, particularmente en el artículo 31, que menciona que el Fondo de Extracción de Hidrocarburos forma parte del Fondo Municipal de Participaciones y posteriormente, indica el cálculo de su distribución independiente de la de dicho fondo”.

“La variable de la recaudación federal administrada por los municipios, que refiere el artículo 32, fracción II, incisos b) y d), no se utiliza en el cálculo de manera separada a los aprovechamientos, ya que no se dispone de manera diferenciada, por la forma en que reportan los municipios sus ingresos. Asimismo, los criterios de distribución del FEIEF no derivan en todos los casos respecto de sus resultados, con la atención del objetivo de compensar la caída del FGP y del FFM, ya que se obtienen datos de distribución negativos a los municipios. Además, considera el cálculo del ajuste definitivo del FOFIR, de manera independiente al cálculo de la distribución del mismo fondo”, mencionó.

Afirmó que “la Unidad de Política de Ingresos y Coordinación Fiscal, de la Secretaría de Finanzas del gobierno del Estado de Campeche, responsable de realizar en general todo el proceso de distribución de las participaciones federales a los municipios del estado, únicamente se conforma de dos servidores públicos. Además, no se dispone de un manual que establezca detalladamente el proceso que realizan éstos para orientar su ejercicio. Tampoco se dispone de los controles adecuados para consolidar las cifras que se utilizan para el cálculo de los coeficientes de la distribución de los recursos a los municipios”.

“Faltan mecanismos de supervisión, que permitan asegurar que los montos calculados correspondan efectivamente con los recursos que por participaciones federales deben de recibir los municipios del estado”, asentó.

Insuficientes, los controles y la transparencia

El organismo fiscalizador aseguró que en el pago de las participaciones e incentivos a los municipios, “son insuficientes los controles para que los documentos en los que se autorizan, por parte de los municipios, afectaciones en sus recursos de participaciones federales, se encuentren firmados para validar su aceptación”.

“La Secretaría de Finanzas únicamente dispuso de los recibos que le emitieron tres municipios, de los 11 que integran el estado, en los que validan la recepción de los recursos de participaciones federales; además, los montos señalados en dichos recibos no se corresponden con los montos de las transferencias bancarias realizadas”, expuso.

“No se dispone de adecuados controles para garantizar la transferencia a los municipios en tiempo y forma de las participaciones federales por concepto del 100 por ciento de la recaudación del Impuesto Sobre la Renta (ISR) que efectivamente validó la SHCP”, apuntó.

Sobre la generación, entrega y difusión de la información, comentó que “no se publicaron las fórmulas, ni la metodología utilizada, para el cálculo que dio origen a los montos ministrados de las participaciones federales a los municipios respecto del ajuste definitivo de 2015, aplicado en el ejercicio 2016”.

“Los montos derivados de la corrección de los cálculos efectuados por la Secretaría de Finanzas aplicados en marzo, abril y mayo de 2017 no fueron publicados en su página de internet”, especificó.

“Adicionalmente, existen áreas de mejora en los controles establecidos para que la afectación de las participaciones federales sea exclusivamente por los porcentajes y fondos que autoricen los municipios, y que éstos se realicen en los términos autorizados por la Ley de Coordinación Fiscal”, estableció.

“Igualmente, hay áreas de mejora en los controles para verificar que el cálculo de los intereses derivados de los anticipos de las participaciones federales que solicitan los municipios, se realicen bajo las tasas que se acordaron por las partes”, concluyó.

Las cuatro recomendaciones

16-A-04000-02-1818-01-001 Recomendación

Para que el gobierno del estado de Campeche formule la propuesta de modificación normativa a efecto de formalizar el cálculo del ajuste de coeficientes del Fondo Municipal de Participaciones (FMP) en la Ley del Sistema de Coordinación Fiscal del Estado de Campeche, y gestione su aprobación por la Legislatura local.

16-A-04000-02-1818-01-002 Recomendación

Para que el gobierno del estado de Campeche formule y publique en el Periódico Oficial del Estado, un manual de procedimientos, lineamiento o documento similar, que de manera específica describa los procesos de cálculo, distribución, liquidación y pago de las participaciones federales a los municipios, en el que se identifiquen actividades, responsables, flujos de información, resguardo documental del proceso y mecanismos de control y supervisión.

Además, para que la Secretaría de la Contraloría y Transparencia Gubernamental del Estado incluya anualmente en el programa de auditoría, la revisión del proceso de cálculo, distribución, liquidación, ministración y pago de las participaciones federales a los municipios. Las auditorías deberán realizarse durante el desarrollo del referido proceso, es decir en el ejercicio fiscal en curso.

16-A-04000-02-1818-01-003 Recomendación

Para que el gobierno del estado de Campeche, en el manual de procedimientos, lineamiento o documento similar, que elabore, publique en el Periódico Oficial del Estado y oficialice en las áreas responsables del proceso de las participaciones federales de la Secretaría de Finanzas del gobierno del estado de Campeche, se señale la obligación de publicar en la página de internet de esta Secretaría los ajustes a las participaciones federales correspondientes a los municipios, adicionalmente a las publicaciones previstas por la normativa federal.

16-A-04000-02-1818-01-004 Recomendación

Para que el gobierno del Estado de Campeche instruya a quien corresponda y realice las acciones necesarias para atender las áreas de mejora detectadas en el proceso de distribución de las participaciones federales e incentivos a los municipios de la entidad federativa; el pago y ministración de los recursos; la difusión de la información correspondiente, y otras actividades vinculadas a dicho proceso.

Para consultar el documento completo:

http://informe.asf.gob.mx/Documentos/Auditorias/2016_0597_a.pdf