La ASF detectó en la administración de Atilano Mosqueda y Carlos Collí -impuestos por Alejandro Moreno- no sólo el desvío de 11.3 millones de pesos, sino también el mal uso de 15.3 millones del FISMDF 2017, obras no concluidas, sin proyectos arquitectónicos o de ingeniería, con presupuestos elevados y con anticipos mayores. También halló anomalías en adquisiciones.

Por Daniel Sánchez

ESCÁRCEGA, Cam. 4 de noviembre del 2018.- El Ayuntamiento de Escárcega, presidido por los priístas Atilano Mosqueda Aguayo y Carlos Collí Cuevas -impuestos por Alejandro Moreno Cárdenas-, no sólo desviaron los 11.3 millones de pesos del Fondo de Aportaciones para la Infraestructura Social Municipal y del Distrito Federal (FISMDF), sino también cometieron una serie de irregularidades en el manejo de estos recursos federales en el 2017.

En el Informe Individual de la revisión realizada por la Auditoría Superior de la Federación (ASF), se destaca que “a la fecha de la revisión (12 y 13 de junio del 2018) y de acuerdo con los avances físicos que presentó el municipio, de las 21 obras revisadas, 14 se encontraron concluidas y siete en proceso de ejecución”, y se detectaron transferencias de recursos a otras cuentas del municipio por 15.3 millones de pesos.

De acuerdo con el Sistema Público de Consulta de Auditoría del organismo fiscalizador federal, hasta el 31 de octubre del 2018, el dictamen de la auditoría no había sido notificado al Municipio de Escárcega, ahora en manos del morenista Rodolfo Bautista Puc, quien “en un plazo de 30 días hábiles tendrá que presentar la información y las consideraciones que estime pertinentes”.

“En tal virtud, las recomendaciones y acciones que se presentan en este informe individual de auditoría se encuentran sujetas al proceso de seguimiento, por lo que en razón de la información y consideraciones que en su caso proporcione la entidad fiscalizada, podrán confirmarse, solventarse, aclararse o modificarse”, puntualiza.

En el Informe de la Auditoría de Auditoría de Cumplimiento Financiero con Enfoque de Desempeño: 2017-D-04009-16-0661-2018, se detalla que “en la cuenta bancaria del municipio utilizada para la recepción, administración y manejo de los recursos del FISMDF 2017…, se constató que se transfirieron recursos del FISMDF 2017 a otras cuentas bancarias del municipio por 15 millones 309.4 mil pesos en los meses de diciembre 2017, y enero, febrero, marzo y abril del 2018 -cuando el titular del Ayuntamiento era Carlos Collí Cuevas-, de los cuales el municipio reintegró 14 millones 478.3 mil pesos a la cuenta del fondo y a la fecha de la auditoría, sigue pendiente reintegrar un monto por 831.1 mil pesos”.

“El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación que acredita el reintegro de los recursos por 831.1 mil pesos y 108.4 mil pesos de cargas financieras para un total de 939.5 mil pesos en la cuenta bancaria del fondo, con lo que se solventa lo observado”, indicó.

Obra con presupuesto 38% superior y otras sin proyectos

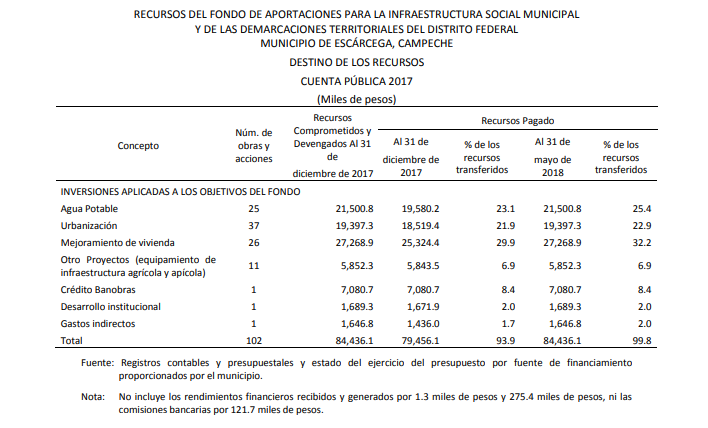

La ASF revisó una muestra de los recursos devengados y pagados por 47 millones 265.6 mil pesos, para verificar su registro contable, presupuestal y patrimonial, y detectó que “no se canceló con un sello que identifique el nombre del fondo, origen del recurso y el ejercicio fiscal correspondiente”.

“El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó a través del Órgano Interno de Control el acuerdo de inicio del procedimiento de investigación para determinar posibles responsabilidades administrativas de los servidores públicos y, para tales efectos, integró el expediente número 006/CI-AG/2018”, agregó.

También halló que “el municipio registró contable y presupuestalmente como pagado un monto por 83 millones 591.8 mil pesos y el reintegro a la Tesorería de la Federación (Tesofe) por 174.4 mil pesos…; las cifras se encuentran conciliadas con el estado analítico del ejercicio del presupuesto por capítulo del gasto, pero no con la Cuenta Pública 2017 del municipio”, por lo que la Contraloría Interno Municipal integró el expediente número 007/CI-AG/2018.

Ya en la revisión de los expedientes técnico-unitarios de la muestra de las 21 obras ejecutadas con recursos del FISMDF 2017, la Auditoría encontró que “en el proceso para la adjudicación de la obra con contrato número HAE-R-33-SC-007-2017, al elaborar el Dictamen Técnico y de Factibilidad para la adjudicación, el presupuesto ganador rebasó por 380.6 mil pesos el presupuesto base elaborado por la dependencia ejecutora, es decir fue 38 por ciento superior y no se declaró desierto el procedimiento de adjudicación”. La Contraloría integró el expediente número 008/CI-AG/2018.

También detectó que “en 13 obras, con números de contratos HAE-R-33-SE001-2017, HAE-R-33-SC-007-2017, HAE-R-33-SE-004-2017, HAE-R-33-SE-020-2017, HAE-R-33-SG-005-2017, HAE-R-33-SG-007-2017, HAE-R-33-SG-008-2017, HAE-R-33-SG-009-2017, HAER-33-SG-010-2017, HAE-R-33-SG-011-2017, HAE-R-33-SE-002-2017, HAE-R-33-SG-001-2017 y HAE-R-33-SG-006-2017, no se mostró evidencia de la elaboración de los proyectos arquitectónicos y de ingeniería para la programación de la obra pública y proyectos de las mismas”. La Contraloría integró el expediente número 009/CI-AG/2018.

Desfases, no aplicación de penas y anticipos mayores

Igualmente, con el análisis de los expedientes técnicos, pólizas y registros contables y presupuestales, transferencias electrónicas, estados de cuenta bancarios y documentación comprobatoria del gasto de las 21 obras ejercidas con recursos del FISMDF 2017, observó que “en siete obras, con contratos números HAE-R-33-SE-001-2017, referente a la construcción de calles, HAE-R-33-SC-008-2017, HAE-R-33-SC-011-2017, HAE-R-33-SC-012-2017, HAE-R-33-SC-006-2017, HAE-R-33-SC-005-2017, y HAE-R-33-SC-010-2017, referentes a la construcción de colectores para captación de agua pluvial, existieron desfases en la ejecución de acuerdo con las visitas físicas a las obras realizadas los días 12 y 13 de junio de 2018, de 341, 242, 236, 236, 244, 253 y 204 días, respectivamente”.

“El municipio no aplicó las penas convencionales correspondientes, por 103.4 mil pesos, 52.3 mil pesos, 249.7 mil pesos, 206.9 mil pesos, 32.8 mil pesos, 83.5 mil pesos y 43.6 mil pesos respectivamente, para un importe total de 772.2 mil pesos, ni presentó evidencia de los convenios modificatorios de tiempo o en su caso, el procedimiento de rescisión de los contratos mencionados por contravenir los términos pactados para la obra con contrato número HAE-R-33-SG001-2017, referente al equipamiento de la red de distribución de energía eléctrica, se verificó que se otorgó un anticipo equivalente al 50 por ciento del monto contratado, el cual difiere del cálculo de financiamiento de 30 por ciento del anticipo estipulado en las bases, por lo que se determinó una diferencia en los importes presupuestados de 15.2 mil pesos, para un total pendiente de atender por 787.4 mil pesos”, añadió. Aquí se hizo el primer pliego de observaciones que está pendiente por solventar o aclarar.

Con el análisis de los expedientes técnicos de la muestra de las 21 obras ejercidas con recursos del FISMDF 2017, detectó que “para 10 obras, con números de contrato HAER-33-SC-008-2017, HAE-R-33-SC-011-2017, HAE-R-33-SC-012-2017, HAE-R-33-SC-006-2017, HAE-R-33-SC-005-2017, HAE-R-33-SE-004-2017, HAE-R-33-SE-020-2017, HAE-R-33-SG-007-2017, HAE-R-33-SE-002-2017 y HAE-R-33-SG-001-2017, el municipio no proporcionó los reportes fotográficos, croquis y notas de bitácora”.

Asimismo, abundó, “para seis obras, con números de contrato HAE-R-33-SE-001-2017, HAE-R-33-SG-008-2017, HAE-R-33-SG-009-2017, HAE-R-33-SG-010-2017, HAE-R-33-SG-011-2017 y HAE-R-33-SC-010-2017, el municipio, a través de la Dirección de Obras Públicas, Desarrollo Urbano y Medio Ambiente, no proporcionó la documentación comprobatoria del gasto, como son las estimaciones y su documentación soporte (generadores de obra, reporte fotográfico, croquis, notas de bitácora y pruebas de calidad) que justifiquen los pagos ejecutados con el FISMDF 2017 por un millón 847.4 mil pesos, por lo que no fue posible comparar lo pagado contra lo realmente ejecutado”.

“El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó a través del Órgano Interno de Control el acuerdo de inicio del procedimiento de investigación para determinar posibles responsabilidades administrativas de los servidores públicos y, para tales efectos, integró el expediente número 012/CI-AG/2018; sin embargo, para las 10 obras observadas no proporcionó los reportes fotográficos, croquis y notas de bitácora y para seis no proporcionó la documentación comprobatoria del gasto, con lo que persiste lo observado”, comentó. Este es el segundo pliego de observaciones pendientes.

Obras rete-atrasadas y red eléctrica sin operar

Del análisis a los expedientes técnicos, estimaciones de obra, contrato de la muestra de las 21 obras y de la visita física, la Auditoría manifestó que “constató que en siete obras, con números de contratos HAE-R-33-SE-001-2017 referente a la construcción de calles en el ejido Juan Escutia, HAE-R-33-SC-008-2017, HAE-R-33-SC-011-2017, HAE-R-33-SC-012-2017, HAE-R-33-SC-006-2017, HAE-R-33-SC-005-2017, HAE-R-33-SC010-2017, referentes a la construcción de colectores para captación de agua pluvial en varias localidades, por un monto de 16 millones 607.8 mil pesos, se observaron en las visitas físicas de los días 12 y 13 de junio de 2018, que se encuentran en construcción, cuando el contrato estipula como fechas de conclusión el seis de julio, 13 de octubre, 19 de octubre, 19 de octubre, 12 de octubre, dos de octubre y 20 de noviembre de 2017, respectivamente”.

“Además, se encontró que la obra con número de contrato HAE-R-33-SG-004-2017, por un monto de un millón 488.8 mil pesos, referente a la ampliación de red de energía eléctrica, fue terminada el siete de septiembre de 2017, no está en operación, lo que da un monto total de 18 millones 96.6 mil pesos”, expuso. El municipio proporcionó a través del Órgano Interno de Control el acuerdo de inicio del procedimiento de investigación para determinar posibles responsabilidades administrativas de los servidores públicos y, para tales efectos, integró el expediente número 013/CI-AG/2018.

También halló con la revisión de la muestra de las 21 obras, que “el municipio retuvo a los contratistas un monto por 472.1 mil pesos, por concepto del 2 al millar para la Cámara Mexicana de la Industria de la Construcción (CMIC), el 5 al millar por concepto de Vigilancia, Inspección y Control de Obras, y el 1 por ciento para Obras de Beneficio Social; sin embargo, no proporcionó los documentos, ni los registros que acrediten el entero (el monto de esta acción forma parte del resultado 3 del presente informe)”. Por este punto, la Contraloría municipal integró el expediente número 014/CI-AG/2018.

Anomalías en calles, pozos de absorción y red eléctrica

Con el análisis de los expedientes técnicos, estimaciones de obra, contrato y visita física al sitio donde se ejecutaron los trabajos de los conceptos susceptibles de verificación pagados con recursos del FISMDF 2017, la ASF constató en siete obras, con números de contrato HAE-R-33-SE-001-2017 referente a la construcción de calles, HAE-R-33-SC-008-2017, HAE-R-33-SC-011-2017, HAE-R-33-SC-012-2017, HAE-R-33-SC-006-2017, HAE-R-33-SC-005-2017, HAE-R-33-SC-010-2017, referentes a la construcción de colectores para captación de agua pluvial en varias localidades, volúmenes de obra pagados no ejecutados, por un monto de cinco millones 475.7 mil pesos”.

Adicionalmente, comentó, “en la obra con número de contrato HAE-R-33-SG-007-2017, referente al equipamiento de la red de distribución de energía eléctrica, se verificó la existencia de 85 luminarias en el tramo indicado por el supervisor de la obra en la visita física; sin embargo, el municipio no presentó el proyecto final donde se especifique la ubicación de las mismas; asimismo, el reporte fotográfico de la estimación número uno no coincide con el tramo verificado en la visita física, por lo que no se puede validar el número de luminarias estimadas y pagadas, lo que representa un monto de un millón 168.4 mil pesos y en total, un importe de seis millones 644.1 mil pesos”. Este fue el caso que generó el tercer pliego de observaciones pendiente.

Sin evidencias, en 3 contratos de adquisiciones

El organismo fiscalizador también revisó “los expedientes técnicos de las adquisiciones de la muestra de 14 procesos de adjudicación con recursos del FISMDF 2017, y se verificó que en el caso de seis contratos, con números HAE-U9-PDM-001-2017, HAE-U9-PDM-002-2017, HAE-U9-PDM-003-2017, HAEU9-PDM-010-2017, HAE-U9-PDM-011-2017 y 31/AIG/2017, por un monto de dos millones 150.1 mil pesos, donde se estipularon en los contratos la adquisición y suministro de software y hardware, mantenimiento correctivo y preventivo para equipo de transporte terrestre y pago de honorarios, el municipio no proporcionó los documentos necesarios para su revisión y verificación física de los bienes adquiridos o reporte de los trabajos realizados, debido a que los expedientes de dichas adquisiciones no disponen de la totalidad de la documentación y requisitos establecidos por la norma, al carecer de pedidos, fianzas de anticipo, fianzas de cumplimiento, actas de entrega-recepción, reportes fotográficos, resguardos, bitácora de vehículos que entraron a mantenimiento o reparación y licencias de softwares adquiridos”.

“Asimismo, en el caso del contrato número 31/AIG/2017, no se presentó evidencia de lo realizado”, aseveró y afirmó que “el municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, remitió documentación (pedidos, fianzas de anticipo, fianzas de cumplimiento, actas entrega recepción y reportes fotográficos) con lo que justifica y aclara los contratos números HAE-U9-PDM-001-2017, HAE-U9-PDM-010-2017 y 31/AIG/2017, por un monto 970.1 miles de pesos y sigue pendiente un monto por un millón 180 mil pesos de aclarar, justificar o en su caso reintegrar a la cuenta bancaria del fondo de tres contratos; asimismo, el Órgano Interno de Control inició el procedimiento de investigación para determinar posibles responsabilidades administrativas de los servidores públicos y, para tales efectos, integró el expediente número 016/CI-AG/2018, con lo que se solventa parcialmente y promueve la acción”, apuntó. Aquí se generó el cuarto pliego de observaciones pendiente por solventar y aclarar.

Cifras de obras no coinciden en registros

Finalmente, la Auditoría Superior de la Federación reportó que “con la revisión del Sistema de Formato Único y páginas de internet de la Secretaría de Hacienda y Crédito Público (SHCP), así como del municipio, se verificó que éste reportó en el cuarto trimestre del Formato Nivel Financiero en el concepto de pagado un total de 84 millones 436.1 mil pesos, monto que difiere con lo reportado en los registros contables y presupuestables del fondo por cinco mil pesos”.

“Asimismo, en el cuarto trimestre del Formato Gestión de Proyectos reportó un total de 237 obras, cifra que difiere con lo reportado en la Matriz de Inversión para el Desarrollo Social de la Secretaría de Desarrollo Social (Sedesol), por 274, por lo que existe una diferencia de 37 obras”, aseguró.

“El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó a través del Órgano Interno de Control el acuerdo de inicio del procedimiento de investigación para determinar posibles responsabilidades administrativas de los servidores públicos y, para tales efectos, integró el expediente número 017/CI-AG/2018”, concluyó.

Consulta aquí el Informe Individual de la ASF: