La ASF determinó que el alcalde del Carmen -quien ahora busca su reelección con alianza PRIANRD- no entregó documentación justificativa de materiales adquiridos y del arrendamiento del servicio de recolección de basura.

Por Daniel Sánchez

CIUDAD DEL CARMEN, Cam. 21 de febrero del 2021.- El alcalde del Carmen, Oscar Rosas González -quien ahora pretende reelegirse con alianza PRIANRD- tiene pendiente por aclarar o devolver 13 millones 480 mil pesos del Fondo de Aportaciones para el Fortalecimiento de los Municipios (Fortamun) del 2019, por la falta de documentación justificativa de materiales adquiridos y del arrendamiento de los servicios de recolección de basura.

La Auditoría Superior de la Federación detectó lo anterior en una revisión de cumplimiento a una muestra de 174 millones 321.5 mil pesos, que representó el 100 por ciento de los recursos transferidos al municipio de Carmen, mediante el Fortamun.

El organismo fiscalizador federal detectó que “en el ejercicio de los recursos, el municipio de Carmen incurrió en inobservancias de la normativa, principalmente de la Ley General de Contabilidad Gubernamental y la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios”.

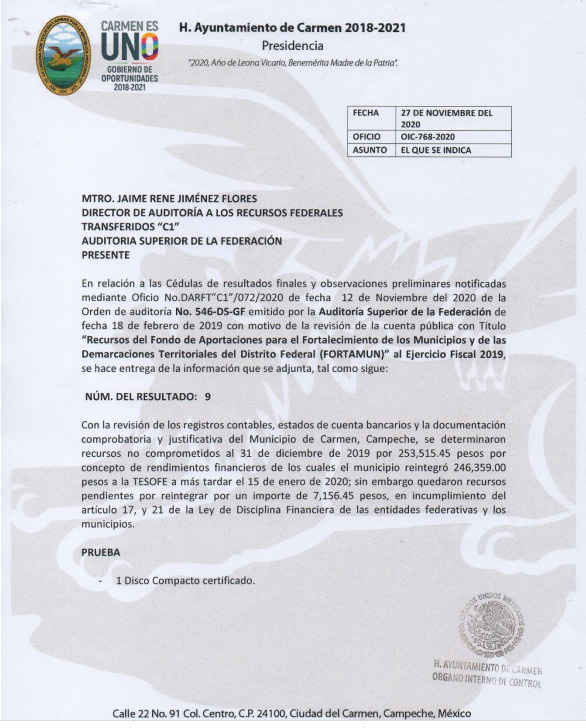

Todo esto, indicó, “en virtud de que quedó un saldo pendiente por reintegrar por 7.2 mil pesos de recursos no comprometidos al 31 de diciembre de 2019 y la falta de documentación justificativa del gasto de nueve expedientes de adquisiciones, lo que generó un probable daño a la Hacienda Pública Federal por un importe de 13 millones 480 mil pesos, que representa el 7.7 por ciento de la muestra auditada”.

Entre los resultados, la ASF emitió una promoción de responsabilidad administrativa sancionatoria “para que el Órgano Interno de Control del Municipio de Carmen o su equivalente realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente por las irregularidades de los servidores públicos que, en su gestión, reintegraron recursos no comprometidos al 31 de diciembre de 2019 fuera de la fecha establecida en la normatividad en incumplimiento de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, artículos 17 y 21”.

Ante ello, el municipio del Carmen “reintegró a la Tesoría de la Federación (Tesofe) por un importe de 33.7 miles de pesos el ocho de abril de 2020, importe que incluye el remanente del recurso no comprometido al 31 de diciembre de 2019 por 7.2 mil pesos, y los rendimientos generados en el primer trimestre del ejercicio fiscal 2020”.

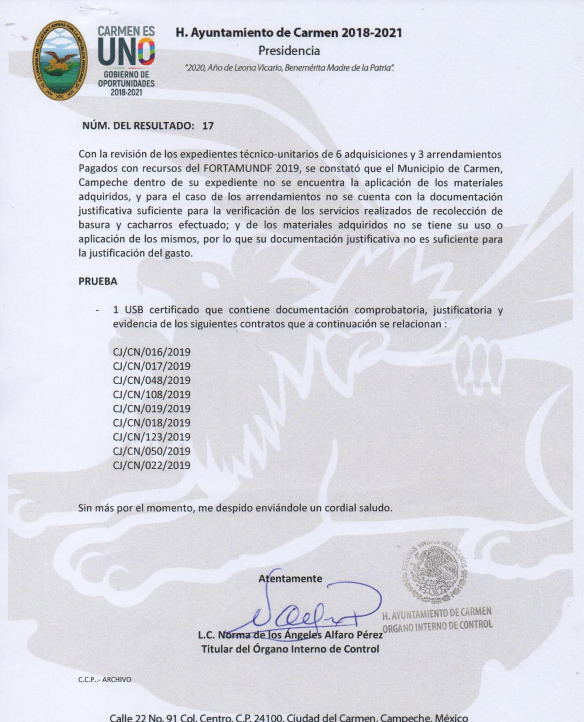

También se emitió un pliego de observaciones, porque “se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de 13 millones 480 mil 17.95 pesos, más los intereses desde su disposición hasta su reintegro a la Tesofe, por la falta de documentación justificativa del gasto, relacionados a la aplicación de los materiales adquiridos, por los servicios realizados de recolección de basura y cacharros efectuados con recursos del FISMDF 2019, en incumplimiento de la Ley General de Contabilidad Gubernamental, articulo 43”.

La Auditoría señaló que la documentación proporcionada por la entidad fiscalizada para aclarar o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinados por la Auditoría Superior de la Federación y que se presentó a este órgano técnico de fiscalización para efectos de la elaboración definitiva del Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública.

“En atención a los hallazgos determinados, la entidad fiscalizada remitió el oficio número OIC768-2020 con fecha del 27 de noviembre de 2020 mediante el cual se presenta información con el propósito de atender lo observado; no obstante, como resultado del análisis efectuado por la Unidad Auditora a la información y documentación proporcionada por el ente fiscalizado, se advierte que ésta no reúne las características necesarias de suficiencia, competencia y pertinencia que aclaren o justifiquen lo observado, por lo cual los resultados 9 Y 17 se consideran como no atendidos”, apuntó.

Consulta aquí el documento completo de la ASF:

http://informe.asf.gob.mx/Documentos/Auditorias/2019_0546_a.pdf