La ASF detectó pagos de más por viáticos, suministros de palma real y concreto, así como por obra no ejecutada, por un monto de 855,901 pesos en 2018, así como que el “personero” de Alejandro Moreno, Eliasib Polanco, otorgó los contratos, sin contar con proyecto ejecutivo terminado.

Por Daniel Sánchez

CAMPECHE, Cam. 10 de noviembre del 2019.- La Auditoría Superior de la Federación (ASF) detectó desvío de 855 mil 901 pesos por pagos de más en suministro y siembra de palma real, concreto para guarniciones y reubicación y colocación de postes de fibra óptica de Telmex, en la ampliación de la Avenida Costera, presumida como una de sus “megaobras” por Alejandro Moreno Cárdenas.

El organismo fiscalizador federal halló en una auditoría de cumplimiento a inversiones físicas que la Secretaría de Comunicaciones y Transportes (SCT), a cargo en Campeche del personero de “Alito”, Eliasib Polanco Saldívar, 12 irregularidades en la obra de “Modernización y Ampliación de la Carretera Costera del Golfo (Campeche-Mérida), Camino Real a Mérida, Tramo del Km 0+000 al 5+800”.

Las anomalías encontradas por la ASF generaron dos recomendaciones, siete promociones de responsabilidad administrativa sancionatoria y tres pliegos de observaciones.

“Adicionalmente, en el transcurso de la auditoría se emitió oficio para solicitar la intervención del Órgano Interno de Control y de las autoridades recaudatorias con motivo de una irregularidad detectada”, puntualizó.

En su dictamen, emitido el 17 de octubre de 2019, la Auditoría manifestó que la revisión, “cuyo objetivo fue fiscalizar y verificar la gestión financiera de los recursos federales canalizados al proyecto, a fin de comprobar que las inversiones físicas se presupuestaron, contrataron, ejecutaron y pagaron conforme a la legislación y normativa aplicables, y específicamente respecto de la muestra revisada que se establece en el apartado relativo al alcance”, “concluye que, en términos generales, la SCT no cumplió con las disposiciones legales y normativas aplicables”.

“Se adjudicaron e iniciaron los contratos de obras públicas, sin contar con los proyectos totalmente terminados; se pagaron viáticos en gastos de operación, que no corresponden al objeto del proyecto de inversión, por 63 mil 402 pesos; en el suministro y siembra de palma real y el concreto para guarniciones se determinaron diferencias entre las cantidades pagadas y las ejecutadas por 424.5 mil y 259.8 mil pesos”, detalló.

También, apuntó, “se pagaron 171.5 mil pesos en reubicación y colocación de postes de fibra óptica de Telmex, sin existir evidencia de su ejecución; la recepción extemporánea de los trabajos en dos contratos y no se han formalizado los finiquitos y las actas de extinción de derechos, e incumplimientos de la empresa de supervisión externa, al permitir pagos de obra no ejecutada en los contratos de obra pública”.

Recomendaciones, promociones y observaciones

El organismo fiscalizador dejó sin determinación el que se hayan otorgado contratos sin contar con el proyecto ejecutivo de la obra, pero “mediante el oficio núm. DGAIFF/IOIC/18/00042/2019, del 14 de octubre de 2019, la Dirección General de Auditoría de Inversiones Físicas Federales hizo del conocimiento del Órgano Interno de Control (OIC) de la SCT, la irregularidad para que, en el ámbito de sus atribuciones, realice las gestiones que resulten procedentes. Lo anterior se determinó en virtud de que la entidad fiscalizada adjudicó e inició los contratos en el ejercicio fiscal de 2017”.

La primera recomendación fue para que “la SCT instruya a sus áreas responsables, a fin de que en lo sucesivo, se cercioren de que los gastos de operación que se realicen con cargo en los proyectos de inversión, éstos se correspondan con los objetos de dichos proyectos”.

La primera Promoción de Responsabilidad Administrativa Sancionatoria fue para que “el OIC en la SCT realice las investigaciones y, en su caso, inicie el procedimiento administrativo por las irregularidades de los servidores públicos que autorizaron mediante las cuentas por liquidar certificadas números 624001933, 624001799, 624001507, 624001281, 624001280, 624001279, 624001278, 624001277, 624001276, 624001275 y 624001274, los pagos de viáticos por un monto de 63 mil 402 pesos, sin que correspondan al objeto de dicho proyecto, puesto que se autorizaron para otros sitios que no están incluidos”.

La segunda recomendación fue para que la dependencia federal “instruya a sus áreas responsables, a fin de que en lo sucesivo, se cercioren de que en los contratos de obras públicas a su cargo, las estimaciones se paguen dentro de los 20 días naturales siguientes a la fecha de su autorización y presentación de la factura correspondiente”.

La segunda Promoción de Responsabilidad fue emitida para que el OIC en la Secretaría “realice las investigaciones y, en su caso, inicie el procedimiento por las irregularidades de los servidores públicos que firmaron el convenio sin número, del ocho de mayo de 2018, al amparo del contrato de obra pública número 2017-04-CE-A-134-W-00-2017, sin contar con las facultades legales expresas, puesto que el convenio debió ser formalizado por el mismo servidor público que suscribió el contrato de obra pública número 2017-04-CE-A-134-W-00-2017 o quien ostentaba el cargo indicado en el contrato mencionado, puesto que, al ser el convenio un accesorio o derivado del contrato, no podría ser autorizado por un servidor público diverso”.

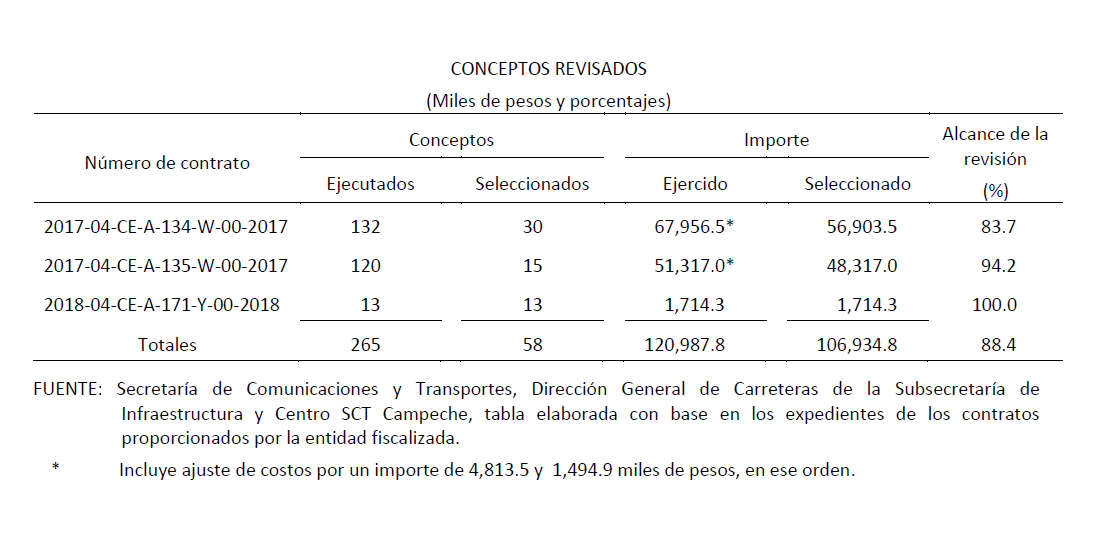

El primer pliego de observaciones fue porque “se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de 424 mil 514.30 pesos, porque con la revisión del contrato de obra pública número 2017-04-CE-A-134-W-00-2017, se constató que con cargo tanto en la estimación número 4 CONV, como en la estimación de cierre, con periodos de ejecución del 16 al 24 de agosto de 2018 y del 20 de octubre de 2017 al 24 de agosto de 2018, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó el pago de 345 piezas en el concepto número CONCEXTRA40, “Suministro y siembra de palma real de 5 a 6 metros de tallo y 25 a 35 centímetros de diámetro”.

“Sin embargo, se determinó una diferencia a favor de la entidad fiscalizada de 36 piezas por dicho monto, más el importe correspondiente por concepto de intereses generados desde la fecha de su pago hasta la de su recuperación, debido a que con la visita de inspección física que personal de la ASF y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron del 19 al 21 de junio de 2019 a las obras ejecutadas al amparo de dicho contrato se verificó que de ese concepto sólo se suministraron y colocaron 275 piezas y se resarció un monto de 218 mil 322 pesos, que equivalen a 34 piezas”.

La tercera Promoción de Responsabilidad fue para que el OIC en la SCT “realice las investigaciones y, en su caso, inicie el procedimiento por las irregularidades de los servidores públicos que autorizaron con cargo tanto en las estimaciones números 2, 2 CONV y 4 CONV, como en la estimación de cierre, con periodos de ejecución del 1 al 15 de abril, del 16 al 31 de julio y del 16 al 24 de agosto de 2018 y del 20 de octubre de 2017 al 24 de agosto de 2018, los pagos de dos mil 897.10, dos mil 909.60, 14 mil 388.48, 13 mil 551.26, seis mil 122.48, siete mil 188.75 y 72 mil 514.35 metros cúbicos en los conceptos números 3, 4, 6, 12, 13, 36 y CONEXTRA42, sin contar con el proyecto ejecutivo debidamente firmado y aprobado, tanto por sus responsables como por las autoridades competentes, en el cual se incluyeran las memorias de cálculo y las secciones previstas, que permitan determinar las cantidades de obra pagadas que estén ejecutadas”.

El segundo pliego de observaciones fue porque “se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de 259 mil 853.12 pesos, porque con la revisión del contrato de obra pública número 2017-04-CE-A-135-W-00-2017, se constató que con cargo en las estimaciones números 1 REV, 2 REV, 4 REV y 3 BIS CON, con periodos de ejecución del 16 al 30 de noviembre de 2017 y del 16 al 31 de mayo, del 16 al 30 de junio y del 1 al 15 de agosto de 2018, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó el pago de 454.79 metros cúbicos en el concepto número 25, “Concreto hco. de fc=200 kg/cm² para guarniciones de banqueta”; sin embargo, se determinó una diferencia a favor de la entidad fiscalizada de 88.42 metros cúbicos por dicho importe, debido a que con la visita de inspección física que personal de la ASF y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron del 19 al 21 de junio de 2019 a las obras ejecutadas se verificó que de ese concepto se habían ejecutado cinco mil 233.90 metros que, al multiplicarlos por el área de la sección de la guarnición de 0.07 metros cuadrados, se obtienen solamente 366.37 metros de dicho concepto”.

El tercer pliego de observaciones fue porque “se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública Federal por un monto de 171 mil 533.46 pesos, porque con la revisión del contrato de obra pública número 2017-04-CE-A-135-W-00-2017, se constató que con cargo en las estimaciones números 2 y 4 REV, con periodos de ejecución del 1 al 15 de abril y del 16 al 30 de junio de 2018, el Centro SCT Campeche, por conducto de su residencia de obra, autorizó el pago del concepto extraordinario número PEXTRA-22, “Reubicación y colocación de postes de fibra óptica de Telmex, P.U.O.T.”; sin embargo, con la visita de inspección física que personal de la ASF y de la Residencia General de Carreteras Federales del Centro SCT Campeche realizaron del 19 al 21 de junio de 2019, se verificó que los trabajos de ese concepto no se ejecutaron, puesto que, mediante el concepto extraordinario número 99, “Desmantelamiento de línea aérea de Telmex y reubicación de manera subterránea y encofrado”, se constató que la línea de fibra óptica se reubicó de manera subterránea y no con postes”.

La cuarta Promoción de Responsabilidad fue para que el OIC en la SCT “realice las investigaciones y, en su caso, inicie el procedimiento por las irregularidades de los servidores públicos que autorizaron con cargo en las estimaciones números 2 y 3 BIS CON, con periodos de ejecución del 1 al 15 de abril y del 1 al 15 de agosto de 2018, pagos de tres mil 432.80, mil 740.60, 31 mil 13.20, cuatro mil 693.50, seis mil 131.90, 724.56, 166.55 y 42 mil 604.64 metros cúbicos en los conceptos números 3, 4, 6, 11, 12, 13, 36 y EXT-38, sin contar con el proyecto ejecutivo debidamente firmado y aprobado, en el cual se incluyeran las memorias de cálculo y las secciones previstas en el artículo 2, fracciones IX y XI, de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, que permitan determinar las cantidades de obra pagadas que estén ejecutadas”.

La quinta Promoción de Responsabilidad fue para que OIC en la SCT “realice las investigaciones y, en su caso, inicie el procedimiento por las irregularidades de los servidores públicos que autorizaron con cargo en la estimación número 4, con un periodo de ejecución del 1 al 13 de octubre de 2018, el pago de un informe por un importe de 55 mil 885.81 pesos en el concepto número E.P.016, “Verificar la debida terminación de los trabajos dentro del convenio y coadyuvar en la elaboración del finiquito de los trabajos”, sin que a la fecha de la revisión (julio 2019), existiera constancia de que se hayan formalizado los finiquitos correspondientes a los contratos de obras públicas números 2017-04-CE-A-134-W-00-2017 y 2017-04-CE-A-135-W-00-2017”.

La sexta Promoción de Responsabilidad fue para que el OIC de la SCT “realice las investigaciones y, en su caso, inicie el procedimiento por las irregularidades de los servidores públicos que no obstante que las contratistas notificaron la terminación de los trabajos el 30 y 23 de agosto de 2018 y que elaboraron las actas de verificación de terminación de fechas 14 y 7 de septiembre de 2018, respectivamente; no celebraron las actas de entrega-recepción totales sino hasta el 6 y 5 de marzo de 2019, es decir, después de transcurridos 173 y 179 días naturales, en ese orden; aunado a que tampoco existe constancia en los expedientes que obran en el Centro SCT Campeche de que hayan formalizado los finiquitos correspondientes ni celebrado las actas de extinción de derechos”.

La séptima Promoción de Responsabilidad fue para que el OIC en la SCT “realice las investigaciones y, en su caso, inicie el procedimiento por las irregularidades de los servidores públicos que no vigilaron ni revisaron el cumplimiento del concepto número E.P.08, “En apoyo a la Residencia de Obra, revisará que las estimaciones de la empresa constructora se encuentren integradas con los soportes respectivos para su autorización, …, llevar el control de las cantidades de obra ejecutadas y faltantes de ejecutar”, ya que la supervisión externa no llevó el control de las cantidades de obra ejecutadas y faltantes de ejecutar, toda vez que en los contratos de obras públicas números 2017-04-CE-A-134-W-00-2017 y 2017-04-CE-A-135-W-00-2017”.

La normatividad legal incumplida

El organismo fiscalizador precisó que las áreas revisadas fueron la Dirección General de Carreteras de la Subsecretaría de Infraestructura y el Centro SCT Campeche de la Secretaría de Comunicaciones y Transportes.

Detalló que durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

“1. Constitución Política de los Estados Unidos Mexicanos: artículo 134, párrafos primero y tercero.

“2. Ley de Obras Públicas y Servicios Relacionados con las Mismas: artículos 2, fracciones IX y XI, y 24, párrafo cuarto y 54, párrafo segundo, 64, párrafos primero, segundo y cuarto.

“3. Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las Mismas: artículos 24, fracción I, 113, fracción I, VI, VII y IX, 115, fracciones I, IV V, X y XI, XVIII, 132, fracción I, II, III y IV y 185, párrafo primero.

“4. Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria: artículos 64, fracción II y III, 65, fracción I, y 66, fracción III.

“5. Otras disposiciones de carácter general, específico, estatal o municipal: cláusulas E, fracción E.1, inciso E.1.1, numeral E.1.1.2, punto g, de la norma N·LEG·6·01/07; y C, fracción C.1, inciso C.1.2; y D, fracciones D.1, inciso D.1.1, y D.4, incisos D.4.1 y D.4.2, de la norma N·LEG·3/16 de la Normativa para la Infraestructura del Transporte (Normativa de la SCT), artículos 10, fracción VI, del Reglamento Interior de la Secretaría de Comunicaciones y Transportes, cláusula décima primera, párrafo primero, del contrato de servicios relacionados con la obra pública núm. 2018-04-CE-A-171-Y-00-2018, artículo 7, fracción I, de la Ley General de Responsabilidades Administrativas”.

Aclaró que “los resultados, observaciones y acciones contenidos en el presente informe individual de auditoría se comunicarán a la entidad fiscalizada, en términos de los artículos 79 de la Constitución Política de los Estados Unidos Mexicanos y 39 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, para que en un plazo de 30 días hábiles presente la información y realice las consideraciones que estime pertinentes”.

“En tal virtud, las recomendaciones y acciones que se presentan en este informe individual de auditoría se encuentran sujetas al proceso de seguimiento, por lo que en razón de la información y consideraciones que en su caso proporcione la entidad fiscalizada, podrán confirmarse, solventarse, aclararse o modificarse”, asentó.

Las irregularidades de 2017

El 25 de julio de 2018, Página 66 publicó que el más claro ejemplo de corrupción en Campeche es la modernización de la avenida Costera: No contó con proyecto ejecutivo completo, ni con autorización ambiental previa, los contratos se otorgaron a las empresas con las propuestas más caras, se inflaron los costos y se pagó por trabajos no ejecutados, no justificados, ni comprobados.

En su dictamen sobre una auditoría de inversiones físicas a la SCT, que forma parte del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2017, la ASF informó que recuperó nueve millones 473 mil pesos en el transcurso de la revisión, con motivo de su intervención y que quedaron pendientes de aclaración 51.6 millones de pesos.

Entre los “aspectos observados destacan los siguientes: Se inició la ejecución del proyecto sin haber obtenido previamente la autorización en materia de impacto ambiental y sin contar con el proyecto ejecutivo completo; en el proceso de licitación se desecharon propuestas más bajas, sin haberlas valorado por el mecanismo de puntos y porcentajes como se estableció en la convocatoria, lo que redundó en una valoración inequitativa de las propuestas técnicas, y en consecuencia, que se descalificaran dichas proposiciones más bajas que las ganadoras, vulnerando así el principio de asegurar al Estado las mejores condiciones disponibles”, enlistó.

También encontró que hubo “incumplimiento de las supervisiones externas, ya que permitieron pagos por trabajos, tanto no ejecutados, como no justificados ni comprobados; no registraron en dos bitácoras electrónicas los avances y aspectos relevantes acontecidos durante la ejecución de los trabajos”.

Consulta aquí el informe final completo de la ASF:

Más información en:

https://www.pagina66.mx/ejemplo-de-corrupcion-megaobra-de-alito-en-avenida-costera/

https://www.pagina66.mx/mas-irregularidades-en-la-megaobra-de-alito-en-la-costera/