La ASF detecta en 2018 múltiples irregularidades, entre ellas pagos en exceso por 1.5 millones, en el contrato operado por Pemex Exploración y Producción para construir y echar a andar la plataforma de producción, que sustituye la instalación siniestrada en abril del 2015.

Por Daniel Sánchez

CIUDAD DEL CARMEN, Cam. 13 de noviembre del 2019.- La Auditoría Superior de la Federación (ASF) descubrió irregularidades en la última gran obra de Petróleos Mexicanos en la Sonda de Campeche, en 2018, como lo fue la construcción y puesta en operación de la plataforma de producción Abkatún-A2, para sustituir la instalación siniestrada en abril del 2015.

El organismo fiscalizador federal realizó una auditoría de cumplimiento de inversiones físicas a la subsidiaria Pemex Exploración y Producción (PEP), por el contrato para el “Diseño, Ingeniería, Procura, Construcción, Transporte, Instalación, Pruebas y Puesta en Operación de la Plataforma de Producción Abkatun-A2” y detectó entre otras anomalías, pagos en exceso por un millón 484 mil 483.91 pesos, que aún están “por aclarar”.

La ASF precisó que determinó 12 resultados, de los cuales dos fueron solventados por la entidad fiscalizada antes de la emisión de este Informe. Los 10 restantes generaron seis Recomendaciones, siete Promociones de Responsabilidad Administrativa Sancionatoria y un Pliego de Observaciones.

En el dictamen, emitido el 17 de octubre de 2019, se enlistó que PEP “no realizó el análisis y la justificación técnica para establecer un periodo de 900 días naturales para la ejecución del contrato, causando que la obra aún se encuentre en ejecución y que el programa de obra presente incumplimientos”.

También, la empresa productiva “omitió realizar una planeación y programación adecuada de los trabajos, en virtud de que se traslaparon con los trabajos ejecutados en otro contrato, lo que ocasionó que se autorizaran 23 días naturales adicionales al plazo original y que, como consecuencia, se generaran pérdidas económicas”.

Hubo, igualmente, “incumplimiento de los alcances, objetivos y metas del contrato de obra a precio mixto número 640836802, consistentes en alcanzar una producción máxima de 220 mil barriles de petróleo diario de crudo ligero y de 352 millones de pies cúbicos diarios de gas de la Región Marina Noreste (en realidad, es la Suroeste) en la fecha convenida”.

Asimismo, tampoco “presentó la cotización del seguro “para las etapas de transporte, instalación, pruebas y puesta en operación (segunda etapa), con por lo menos 120 días de anticipación a la fecha de inicio de las actividades inherentes a la carga y amarre (primera etapa)”; ni se solicitó el seguro para las etapas de transporte, instalación, pruebas y puesta en operación (segunda etapa) en los periodos del 28 de marzo de 2018 al 22 de enero de 2019”.

Hubo, además, un “cálculo incorrecto para reponer las jornadas y el espacio no proporcionados del 24 de junio al 30 de octubre de 2016 y faltaron por recuperar 333 jornadas de uno o más especialistas, y como resultado del redondeo incorrecto de las operaciones aritméticas para determinar los 27 especialistas, por lo que con ello se benefició a la contratista”.

El organismo fiscalizador también encontró que hubo un “reconocimiento indebido de prórrogas de 3.48 y 6.21 días respecto de la fecha de terminación del contrato; incumplimientos en los alcances de la supervisión de la obra y se omitió controlar y revisar el cumplimiento de la contratista, ya que no realizó las aportaciones a dicho programa, de acuerdo con los periodos e importes establecidos en el anexo PACMA”.

Por si hiciera falta, Pemex Exploración y Producción hizo “pagos indebidos por un monto de un millón 484.5 mil pesos en la partida X, “Gastos reembolsables”, del Anexo “C”, correspondientes al pago de la supervisión de segundo nivel en las estimaciones números 6 a 16, con periodos mensuales comprendidos de marzo de 2017 a abril de 2018, debido al incumplimiento de objetivos específicos y de alcances contractuales a cargo de la supervisión y descritos en el Anexo “B” Rev.2”.

La revisión al proyecto

La Auditoría expresó que el contrato pertenece “al proyecto de inversión denominado “Integral Chuc”, que tiene por objetivo la explotación y mantenimiento de campos, perforación de pozos de desarrollo, ampliación de la red de bombeo neumático y proceso de recuperación mejorada en Chuc, y que está integrado por los campos Abkatún, Chuc, Pol, Caan, Kanaab, Batab, Tumut, Homol, Che, Chuhuk, Etkal, Kuil, Onel, Pokoch, Uchak y Wayil, contó con suficiencia presupuestal por un monto de 22 mil 51 millones 472.21 mil pesos”.

Este monto, agregó, “fue reportado como ejercido en la Cuenta Pública 2018, con clave de cartera número 101 01 099 “Integral Chuc”, en el programa presupuestario K 002, “Proyectos de infraestructura económica de hidrocarburos”, con claves presupuestarias números 52-T9G-3-3-02-226-K002-62301-3-1-35-101 01 099, 52-T9G-3-3-02-227-K002-62301-3-1-35-101 01 099, 52-T9G-3-3-02-229-K002-62301-3-1-35-101 01 099 y 52-T9G-3-3-02-230-K002-62301-3-1-35-101 01 099”.

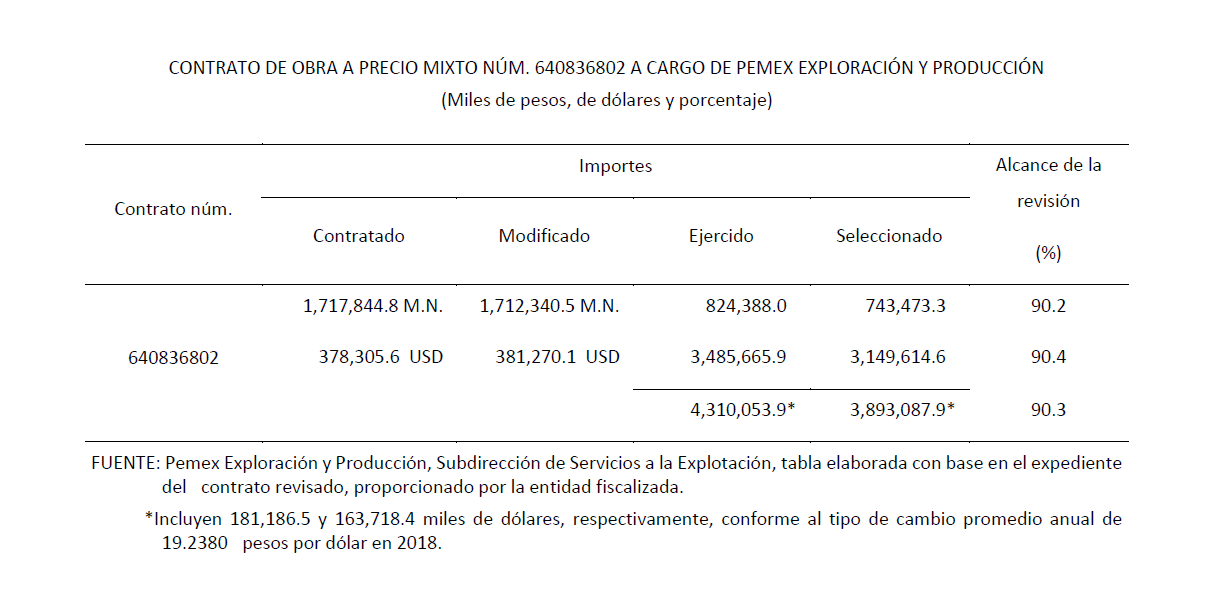

El monto para el proyecto “Diseño, ingeniería, procura, construcción, transporte, instalación, pruebas y puesta en operación de la plataforma de producción Abkatun-A2, para instalarse en la Sonda de Campeche, Golfo de México”, fue el monto fiscalizado de cuatro mil 310 millones 53.9 mil pesos”.

“Del universo seleccionado, “se revisó una muestra de tres mil 893 millones 87.9 mil pesos, que representó el 90.3 por ciento del monto erogado en el año de estudio”.

Como antecedentes, la ASF citó que “ante el compromiso de entregar 800 mil barriles diarios de crudo Maya de 21° API a la exportación, vía costa afuera, de los campos de los activos de producción Cantarell y Ku Maloob Zaap; y con la salida de operación de la plataforma Abkatún-A Permanente, ocasionada por el incendio que se registró el 1 de abril de 2015, se complicó en un nivel de alta vulnerabilidad la logística de la empresa productiva subsidiaria Pemex Exploración y Producción para completar la cuota prevista, con el consiguiente incumplimiento de la meta establecida y la merma en la captación de ingresos por divisas”.

“Por lo anterior, se implementó como medida de urgencia estratégica todo lo necesario para que las instalaciones de la entonces Región Marina Suroeste, ahora Bloques Aguas Someras AS01, recuperaran su capacidad de procesamiento, de manera que se asegurara nuevamente el suministro continuo de 200-220 mil barriles diarios de crudo ligero a la entonces Región Marina Suroeste, para lo cual se proyectó la construcción e instalación de la plataforma de producción Abkatún-A2 (PB-ABK-A2), para que manejará una producción máxima de 220 mil barriles diarios de crudo ligero y de 352 millones de pies cúbicos diarios de gas en los trenes de separación A y B y, además, integrará cualquier infraestructura de proceso y servicios que se considere necesaria en el área para garantizar su operación confiable y segura”, abundó.

“Con ese propósito, mediante el procedimiento de invitación restringida a tres personas internacional bajo la cobertura del TLC, se adjudicó a la contratista J. Ray McDermott de México, S.A. de C.V., el contrato de obra a precio mixto núm. 640836802, que tiene por objeto el diseño, ingeniería, procura, construcción, transporte, instalación, pruebas y puesta en operación de la plataforma de producción Abkatún-A2 (PB-ABK-A2), el cual se formalizó el 23 de junio de 2016, con un plazo contractual de 900 días naturales, comprendidos del 23 de junio de 2016 al 10 de diciembre de 2018, y un monto contratado de mil 717 millones 844.8 mil pesos y 378 millones 305.6 mil dólares”, puntualizó.

Desde 2016, ASF detectó anomalías

El organismo fiscalizador recordó que “con motivo de la fiscalización superior de la Cuenta Pública de 2016, revisó los procedimientos de planeación, programación, presupuestación y contratación de la obra, debido a que aún no se habían realizado los primeros pagos al contratista y la obra se encontraba en sus etapas de diseño, desarrollo de ingeniería y procura”.

“De los resultados obtenidos en la auditoría practicada en ese año, se concluyó que, en términos generales, Pemex Exploración y Producción no cumplió las disposiciones legales y normativas aplicables en la materia, entre cuyos aspectos observados destacan los siguientes:

“Falta de mercadeo de los insumos utilizados en las propuestas de las contratistas o prestadoras de servicios, así como de la razonabilidad técnica y económica de las propuestas de los licitantes en que se detallaran el plazo y el tipo de trabajos o servicios por realizar.

“Autorización del uso de recubrimiento anticorrosivo a base de cadmio, no obstante que se canceló y sustituyó la norma establecida en la convocatoria.

“Cláusula de compensación a favor del contratista por cada día que se abatiera el plazo de ejecución de los trabajos.

“Subcontratación de los trabajos de ingeniería fuera del plazo establecido en el contrato y sus anexos y subcontratación de trabajos diferentes de los indicados en el objeto del contrato.

“La entidad fiscalizada evaluó y autorizó el fincamiento de las órdenes de compra sin contar, tanto con la información completa y suficiente que justificara las ofertas comerciales, como con el cuadro comparativo de ofertas.

“La entidad fiscalizada realizó una deficiente supervisión, evaluación, autorización y control del fincamiento de equipos de instalación permanente y largo proceso de fabricación, debido a que la contratista incumplió el plazo establecido para el fincamiento y la entrega de las órdenes de compra respectivas.

“La contratista incumplió la entrega en tiempo y forma del estudio de riesgo”.

Consulta aquí el informe completo de la ASF: